生意社:2024年天然橡胶震荡上行 2025年区间整理

2024年天然橡胶市场行情回顾

2024年天然橡胶市场行情震荡走高。据生意社监测,截至到2024年12月31日国内天然橡胶市场价格在16890元/吨,较年初的13060元/吨上涨了29.33%。周期内高点在9月底的元/吨,低点在2月初的12570元/吨。

年初临近春节下游开工大幅降低,天然橡胶市场成交清淡,价格低位整理有价无市。春节过后由于厄尔尼诺现象、胶树老龄化以及割胶工人短缺等多重因素的综合作用,全球主产区天然橡胶原料割胶几乎停滞,国内外天胶原料价格持续攀升,推动国内天然橡胶价格大幅上行。

二季度初伴随着产区开割情况的好转、以及社会总库存压力下,天然橡胶价格出现回落。二季度中后期受海内外产区受持续降雨影响,开割进程再度放缓,叠加港口持续去库天然橡胶价格再度走高至6月初。

二季度末至三季度前期,一方面终端轮胎市场出货不乐观,全钢胎开工下滑,下游对天然橡胶高价货源比较抵触,加之国内外气候适宜,天然橡胶原料价格高位回落,综合需求及成本拖累,天然橡胶价格大幅回落。

三季度中后期8月开始泰国产区受到持续降雨及洪灾影响,加之9月台风更是对橡胶主产区造成了较大影响,期间割胶工作无法开展,国内外天然橡胶原料市场极度紧缺,原料价格再度上行,进一步推进了国内天然橡胶价格大幅走高,一度上涨至9月底的年内最高点。

四季度,主产区天气正常进入旺产季,原料产出大幅走高,国内外天胶原料价格高位回落。另外国内港口库存再度进入累库阶段,对天然橡胶价格影响偏空。而国内下游半钢胎开工持续保持高位,全钢胎开工有所提升,需求面对天然橡胶刚需支撑。综合影响下四季度天然橡胶价格整体区间震荡。

天然橡胶基本面现状

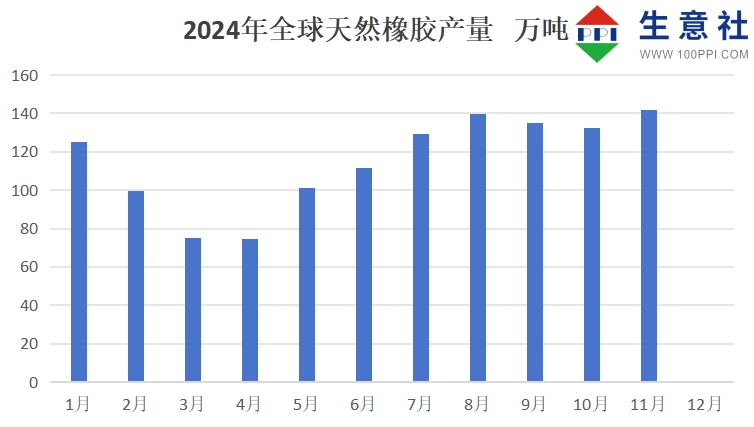

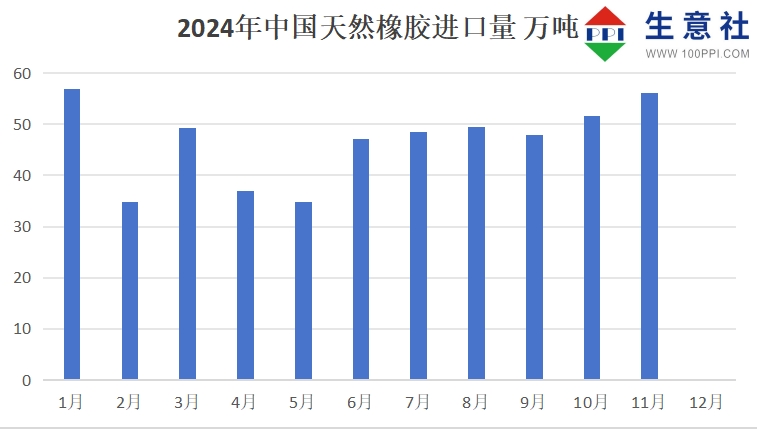

2024年天然橡胶全球产量同比增加、国内进口量同比减少、国内下游轮胎同比增加,整体来看,2024年国内天然橡胶基本面整体向好,对天然橡胶行情形成较强支撑。

ANRPC最新发布的2024年11月报告预测,11月全球天胶产量料降1.1%至141.7万吨,较上月增加3.7%,前11个月产量料增2.3%至1269.1万吨;2024年全球天胶产量料预计同比增加4.5%至1453.9万吨。其中,泰国降0.4%、印尼增12.3%、中国增4.1%、印度增6%、越南降2%、马来西亚增0.6%、斯里兰卡增21.9%、其他国家增11.6%。

进口方面,据海关数据显示,2024年1-11月中国天然橡胶累计进口量501.91万吨,累计同比减少14.86%。2024年天然橡胶进口量同比大幅减少,对国内天然橡胶市场形成一定支撑

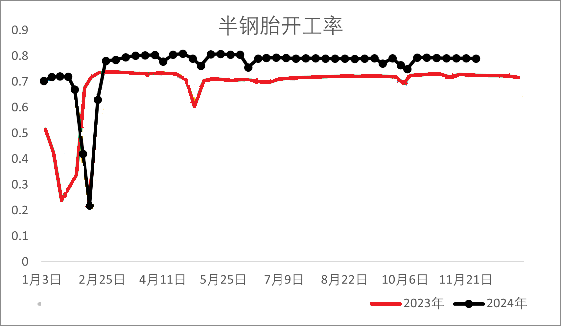

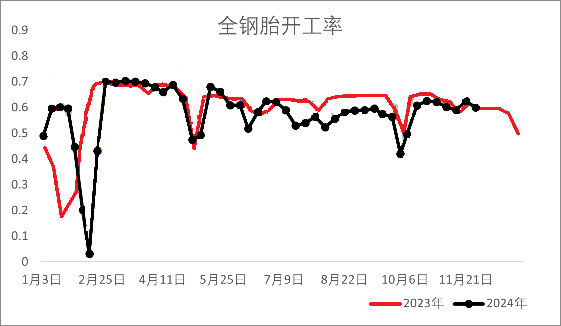

2024年全钢胎开工率维持同比偏低运行,但全钢胎库存也在下半年逐渐去库开工逐步稳中走高。2024年半钢胎开工率维持同比偏高运行,下游乘用车销量持续向好,半钢胎库存一直处于较低位水平。虽然全钢胎开工偏低拖拽橡胶需求,但由于半钢胎需求维持向好,整体轮胎生产消耗天然橡胶的量同比偏高。

2025年天然橡胶市场展望

2025年天然橡胶产量或基本见顶

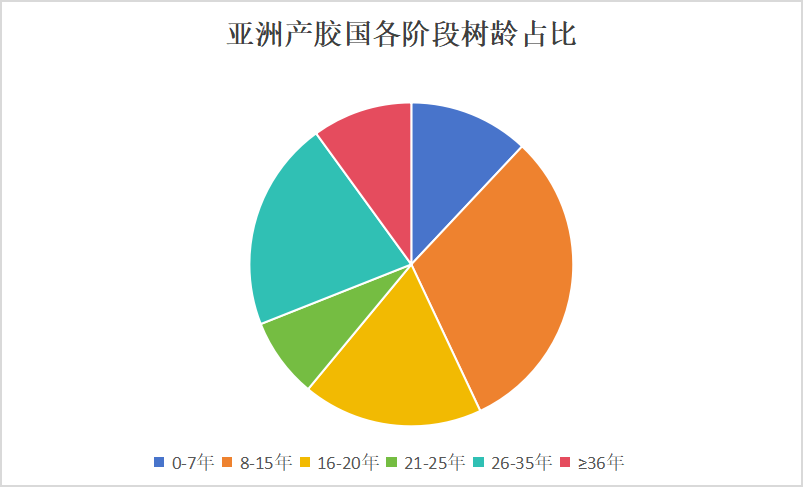

2024年亚洲产胶国的天然橡胶产能约为1557万吨。按照橡胶树7年开割来推算,预计后期天然橡胶产能呈见顶后小幅下滑的态势,预计到2030年亚洲产胶国的天然橡胶产能将下滑至1302万吨,较2024年产能6年复合降幅约为3.0%。在当前高价下,2025年印尼产量将明显下行外,泰国、越南、科特迪瓦等树龄结构相对年轻的地区产量将迎来增长,但总体而言天然橡胶产量基本见顶。

新车轮胎需求及替换轮胎市场需求预期向好

一方面全球居民汽车存量在2023-2025年维持增长态势;另一方面在过去的2024年,亚洲廉价轮胎占据全球份额有所增加,总体来看全球居民的消费能力的好转与选择性价比更高的亚洲轮胎的消费习惯的转变,替换轮胎市场的潜在需求空间有望进一步打开,2025年替换轮胎需求有望延续增长

中国汽车工业协会的数据显示,2024年1-11月,汽车产销分别完成2790.3万辆和2794万辆,同比分别增长2.9%和3.7%。1-11月,新能源汽车产销分别完成1134.5万辆和1126.2万辆,同比分别增长34.6%和35.6%;新能源汽车新车销量达到汽车新车总销量的40.3%。2025年下游汽车需求预期向好,特别是新能源汽车。国内相关政策鼓励下,预期需求将维持稳步上升。

2025年天气因素扰动会对天胶市场形成一定影响

预计2025年天气正常的情况下,全球天然橡胶产量略增多,全球供需缺口或收窄;若天气异常,全球天然橡胶产量将在一定程度受阻,全球供需缺口将小幅扩大。

综合供应面基本见顶、需求面预期增加等因素来看,2025年天然橡胶市场行情将整体维持高位,叠加天气因素考虑,2025年天然橡胶市场行情将呈高位区间震荡态势。

(文章来源:生意社)

- 生意社:2024年天然橡胶震荡上行 2025年区间整理(01-13 08:24)

- 生意社:12月天然橡胶市场行情震荡整理(01-01 11:39)

- 生意社:天然橡胶市场行情小幅走高(12-31 03:56)

- 生意社:天然橡胶市场行情高位小幅回落(12-25 09:21)

- 生意社:天然橡胶市场行情先涨后跌(12-17 04:16)

生意社商品站

商品动态

商品分析

- 生意社:12月天然橡胶市场行情震荡整理

- 01-01

- 生意社:天然橡胶市场行情小幅走高

- 12-31

- 生意社:天然橡胶市场行情高位小幅回落

- 12-25

- 生意社:天然橡胶市场行情先涨后跌

- 12-17

- 生意社:11月天然橡胶市场行情区间整理

- 11-30

- 生意社:天然橡胶市场行情弱势整理

- 11-28

- 生意社:天然橡胶市场行情弱势下行

- 11-19

行业分析

- 生意社:12月丁苯橡胶市场行情先涨后跌 区间震荡

- 01-01

- 生意社:12月EVA市场行情小幅走高

- 01-01

- 生意社:近期丁苯橡胶市场行情稳中小幅整理

- 12-31

- 生意社:近期EVA市场行情稳中整理

- 12-31

- 生意社:近期EVA市场行情基本稳定

- 12-24

- 生意社:近期丁苯橡胶市场行情窄幅整理

- 12-24

- 生意社:近期EVA市场稳中小幅走高

- 12-17

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号