生意社:宏观扰动加剧,棉价跌势扩大

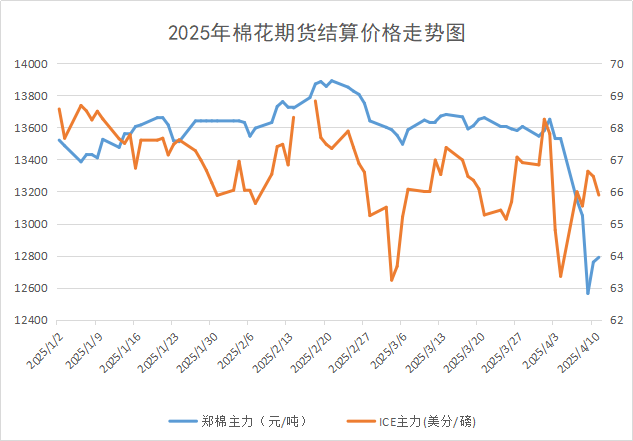

上周现货价格呈现先跌后稳态势,关税政策消息频出,宏观扰动因素较大,国内棉花行情急转直下,现期货行情连续大跌,郑棉一度跌至12600关口,现期货联动下,棉花现货也同步大跌。据生意社商品行情分析系统,截至4月14日3128B级皮棉现货价格在14315元/吨,周跌幅为3.5%。

宏观方面:

美国暂停对部分国家加征关税对股市起到提振,油价翻身也一度对棉花市场利好。不过,由于关税政策的不确定性仍困扰市场走向,短期市场情绪还将继续波动。4月10日,美国政府宣布对中国输美商品征收“对等关税”的税率进一步提高至125%。11日,国务院关税税则委员会公告,自2025年4月12日起,调整对原产于美国的进口商品加征关税措施,由84%提高至125%。

中美关税大战将导致3月份以后中国对美出口溯源棉制品订单逐渐大幅减少直至“脱钩”,纺企对进口棉的需求将一降再降。特朗普表示将对华商品关税从104%提高至125%,再加上特朗普上任前,美方已经对中方加征了平均19%关税(其中棉类服装是16.5%-17.5%),因此对美出口棉制品合计关税已不低于141%,中国对美棉纺织品、棉制服装出口将全面叫停。

国内方面:

当前棉花商业库存环比下降,目前位于近年来同期中位水平,种植端新棉播种已经开始,截至2025年4月7日,全疆棉花播种进度约14.1%,较前一周增加13个百分点。农业农村部月报显示:受美方对我国出口商品加征关税影响,中国纺织品服装出口趋缓,消费量下调20万吨至760万吨,进口量下调20万吨至150万吨。

4月以来,棉纱价格小幅下跌,纺企订单减少明显,纺织行业提前进入淡季。受关税影响,大部分外贸订单被暂停或者取消,市场压价严重,但纺企前期原料陈本较高,报价较为谨慎,纺企开机平稳,成品开始累库。纺企表示美国订单出现撤单现象,后续将暂停美国市场,下游订单缺失引发成品库存增加,截至4月11日,主流地区纺企开机负荷在75.5%,环比降幅0.26%,降至6周最低水平,后续开机或将继续走弱,需求端对行情难有支撑。

国际方面:

上周美棉价格低位回升,截至11日,ICE期棉5月合约结算在65.89美分,周跌幅为0.15%。特朗普发文表示暂缓部分未反制国家关税90天,利多市场情绪,大宗商品普涨。美国棉花主要是用于出口,出口依赖度很高,从现有数据可以明显看出,本年度美棉出口总量是受到明显影响的,出口中国棉花数量占比由2023/24年度的40%以上降低至10以内,但美国现行关税政策下,进口美棉成本会进一步增加,巴西棉等竞争力提升,对美棉出口存有一定影响。

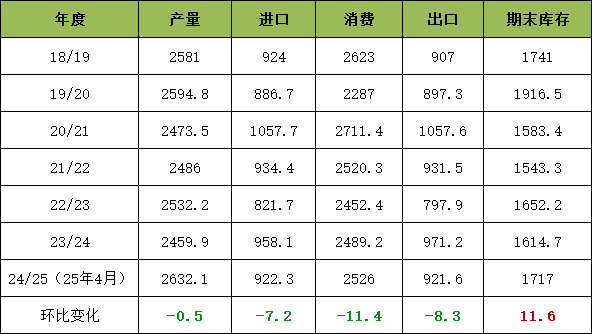

4月USDA全球产销存预测 单位:万吨

美国农业部公布4月份棉花供需报告,本月2024/25年度美国棉花供需平衡表变化不大,仅将出口减少10万包至1090万包,同时期末库存由490万包增加至500万包。预计2024/25季平均陆地农场价格保持不变,为每磅63美分。2024/25年度,全球棉花产量、消费量和贸易量均调减,期末库存调增。全球产量环比减少6.9万包;全球消费量环比调减52万包,全球期末库存环比增加超过52万包。

后市预测:

当前关税政策对市场情绪冲击较大,宏观层面仍是近期市场关注重点,基本面影响相对有限。目前我国稳经济政策持续出台,多家央企增持股票稳固金融市场,后续相关利好或将持续,现行中美关税政策下,纺服直接出口美国受阻,一定程度上影响纺服出口,关注转口贸易情况。

产业方面,当前国内棉花供应端处于去库阶段,在贸易摩擦背景下本年度我国进口棉量同比或将明显减少,种植端新棉播种已经开始,播种面积预期同比有小幅增加可能,短期棉价在宏观影响下,或维持谨慎观望,需加大关注下游订单表现情况、实播面积以及天气扰动等。

(文章来源:生意社)

- 生意社:宏观扰动加剧,棉价跌势扩大(04-14 02:14)

- 生意社:关税政策持续扰动 棉价或承压向下(04-07 03:24)

- 生意社:市场难觅利好 国内棉纱价格下行(04-07 03:17)

- 生意社:宏观因素影响较大3月棉价偏弱震荡(03-28 03:27)

- 生意社:需求旺季表现一般 上周棉价窄幅震荡(03-24 01:49)

商品动态

- 皮棉商品报价动态(2025-04-15)

- 04-15

- 棉纱商品报价动态(2025-04-15)

- 04-15

- 4月14日进口棉报价保持不变

- 04-15

- USDA:截至4月13日当周美国棉花种植率为5%

- 04-15

商品分析

- 生意社:宏观扰动加大,棉价跌势扩大

- 04-14

- 生意社:宏观因素影响较大3月棉价偏弱震荡

- 04-07

- 生意社:市场难觅利好 国内棉纱价格下行

- 04-07

- 生意社:宏观因素影响较大3月棉价偏弱震荡

- 03-28

- 生意社:需求旺季表现一般 上周棉价窄幅震荡

- 03-24

- 生意社:需求疲软 国内棉纱价格整体平稳

- 03-21

- 生意社:利多因素增加 近期棉价小幅回暖

- 03-17

- 生意社:成本拖累 纯棉纱价格偏弱

- 03-07

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号