生意社:2024丙烯酸现货供应偏紧 2025市场价格有望延续走高

据生意社商品行情分析系统监测显示:2024年丙烯酸市场价格呈现窄幅震荡的态势。在成本压力及供需因素的制约下,市场价格在6100-7400元/吨之间波动。特别是12月份,受供应紧张影响,丙烯酸价格呈现年底翘尾现象,价格大幅上涨。

(一)2024年行情回顾

年初至年中(1月至6月)

在年初,丙烯酸的价格相对较低,但随着时间的推移,价格逐渐上涨。特别是在4月和6月,丙烯酸的价格出现了较为明显的涨幅。例如,4月丙烯酸的价格为0.68万元/吨,同比增加0.37%;而6月丙烯酸的价格则达到了0.7万元/吨,同比增加10.4%。

年中至年末(7月至12月)

进入下半年,丙烯酸的价格继续呈现出上涨的趋势。7月,丙烯酸市场价格整体呈现下跌趋势,主流地区市场均价约为6300元/吨,但随后价格又迅速反弹。从11月底到12月初,丙烯酸市场价格出现了显著的小幅上涨,特别是在12月24日,全国主流市场均价已达到7500元/吨,与之前几日相比显现出显著的涨幅。

供应端:2025年全球丙烯酸产能仍持续增加

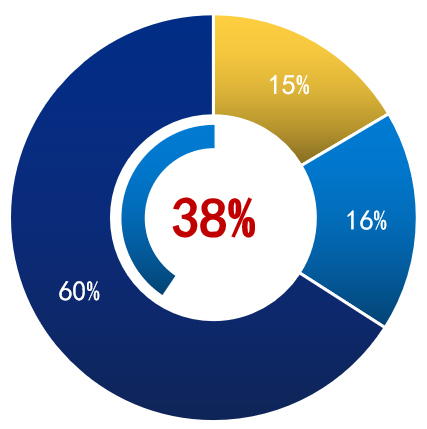

截至最近的统计数据,全球丙烯酸产能已接近900万吨。其中,东北亚地区占据了约60%的产能,中国则占据了38%的份额,成为全球丙烯酸的重要生产国。北美和欧洲分别占据了15%和16%的产能。

近年来,全球丙烯酸产能呈现出稳步增长的趋势。这主要得益于亚洲市场,特别是中国市场的产能扩张。

据预测,到2025年,全球丙烯酸产能将出现可观的增长,有望提升至1035万吨/年。中国作为全球丙烯酸的主要生产国,其产能扩张对全球丙烯酸产能的增长具有重要影响。据预测,中国新增丙烯酸产能将占亚洲地区新增产能的66%,显示出中国在丙烯酸生产领域的强劲实力。

2025年中国丙烯酸产能增速稳定

产能与产量增长:近年来,中国丙烯酸产能持续增长,增速稳定。截至2022年底,中国丙烯酸产能已达到390万吨,同比增长约14.04%。到2023年,产能进一步增长至408万吨,产量增长至254.0万吨,同比增长3.4%。而到2024年,丙烯酸产能将进一步增长至440万吨,预计2025年有望突破500万吨,达到514万吨。这些数据表明,中国丙烯酸行业具有强大的生产能力和市场供应能力。

主要生产企业及产能

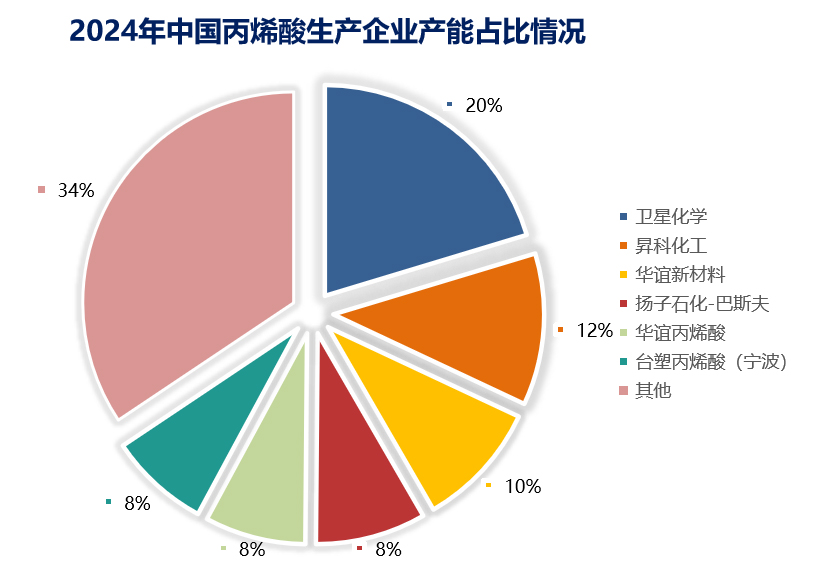

卫星化学:作为国内丙烯酸产能的领头羊,卫星化学的丙烯酸产能在2023年已达到84万吨,占全国产能比重的20%以上。其产能规模位居国内第一,且持续增长。

华谊集团:华谊集团也是国内丙烯酸行业的重要生产企业之一,其产能占比也相对较高。

其他企业:包括昇科化工、扬子巴斯夫、万华化学等企业也在丙烯酸行业占据一定的市场份额。这些企业的产能虽然不如卫星化学和华谊集团大,但也在不断扩大。

2025全球丙烯酸预计产量

关于2025年全球丙烯酸产量预测的具体数据,目前并没有一个确定的数字,因为产量的预测受到多种因素的影响,包括产能规划、市场需求、原材料价格、生产成本、全球经济形势、政策变化等。然而,根据已有的行业趋势和市场分析,我们可以尝试对2025年全球丙烯酸产量进行大致的预测。

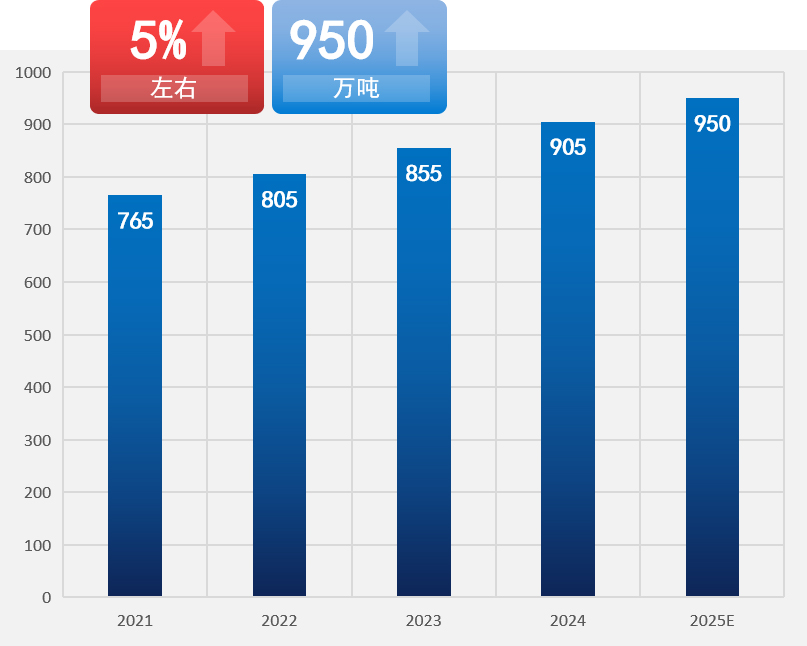

基于历史增长趋势的预测:2021年全球丙烯酸产量为765万吨,同比增长5.37%。2023年全球丙烯酸产量已达到约855万吨,同比增长5.3%。如果假设2022年至2025年的年增长率保持在5%左右,那么2025年全球丙烯酸产量预计将达到约950万吨。

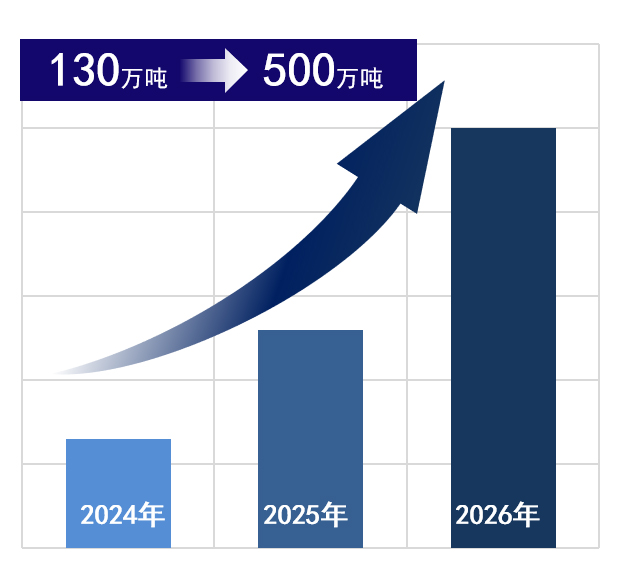

目前,我国丙烯酸行业还在扩建产能。据不完全统计,2025年-2026期间,国内拟、在建丙烯酸产能为94万吨。如若顺利建成投产,预计未来2年丙烯酸产能还将稳步上升,到2026年其产能有望突破500万吨。

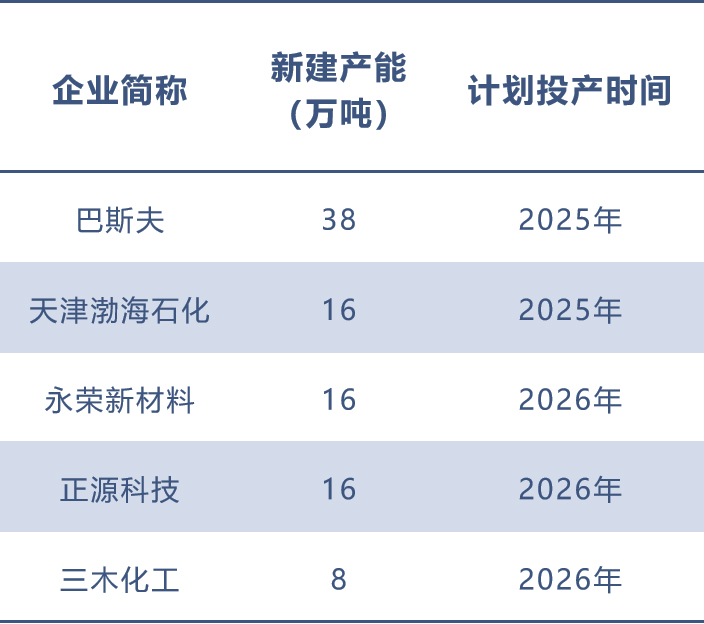

2025丙烯酸新建产能项目

广东茂名丙烯酸产业园项目

项目规模:总投资约115亿元,一期规划建设5万吨/年丙烯酸装置及10万吨/年丙烯酸丁酯(另有说法为8万吨/年丙烯酸丁酯),二期规划建设96万吨/年丙烯酸装置、80万吨/年丙烯酸酯装置(另有说法为75万吨/年丙烯酸丁酯、18万吨/年丙烯酸辛酯)、54万吨/年SAP装置。

建设进度:项目预估2025年底前完成一期建设,2026年5月前完成安装调试,做好生产准备工作。

技术创新:该项目将采用创新性的丙烯酸一步氧化法生产工艺,以廉价的丙烷代替价格较高的丙烯为原料,通过一步合成直接氧化生产丙烯酸。

巴斯夫湛江一体化基地丙烯酸生产综合体

项目内容:包含冰丙烯酸(GAA)装置、丙烯酸丁酯(BA)装置和丙烯酸2-乙基己酯(2-EHA)装置。

投产计划:计划于2025年投产,届时将实现年产能约40万吨的丙烯酸丁酯及约10万吨的丙烯酸2-乙基己酯。

市场定位:满足中国和亚洲市场对丙烯酸产品不断增长的需求,提供可靠、高质量的产品供应,并缩短交付周期。

投产计划

除了上述两个新建产能项目外,还有其他企业也计划在2025年投产丙烯酸及相关产品。例如,万华化学计划2024年第四季度投产40万吨/年丙烯酸,配套32万吨/年丙烯酸丁酯,该项目预计将在2025年形成实际产能。

综上所述,2025年丙烯酸行业将迎来多个新建产能项目的投产和现有产能的稳步增长。在下游需求潜力大、技术创新与环保要求不断提高的背景下,丙烯酸行业将继续保持稳步增长态势。

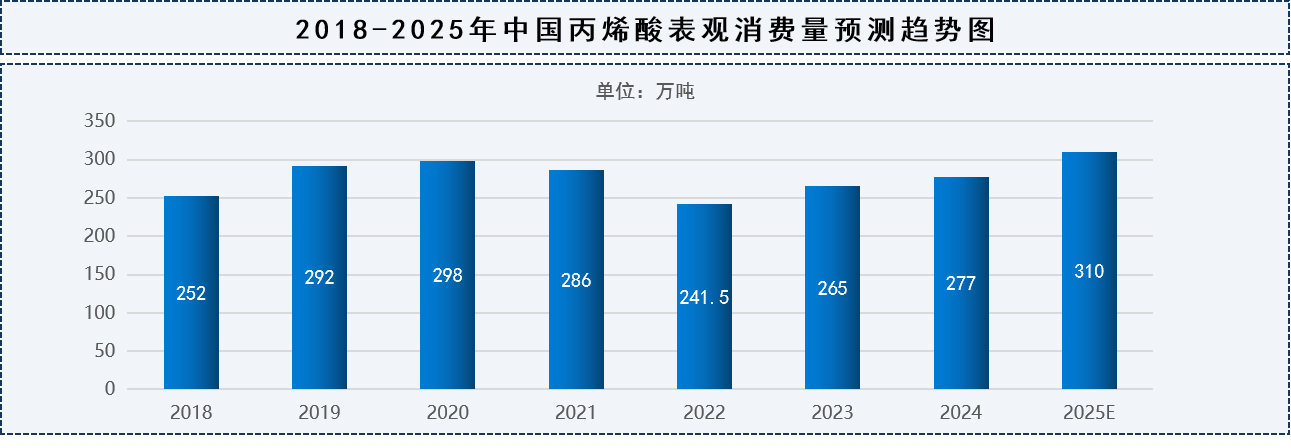

2025年中国丙烯酸表观消费量预测

从需求情况来看,近年来,中国丙烯酸需求整体呈现稳步增长趋势。2022年我国丙烯酸表观消费量为241.5万吨,2023年表观消费量为265万吨,2024年表观消费量为277万吨。随着丙烯酸需求回暖,预测2025年增长至310万吨。

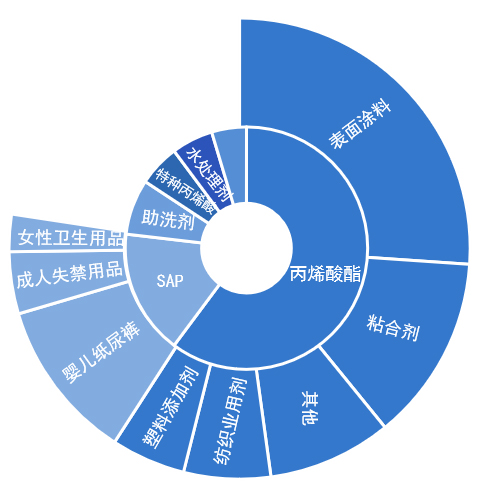

2025丙烯酸下游产品主要包括丙烯酸酯、SAP、助洗剂、特种丙烯酸酯、水处理剂。

其中,丙烯酸酯的需求占比最高,达到了60%;其次为高吸水树脂SAP,其需求占比为20%。从高吸水性树脂(SAP)下游领域来看,国内有约87%的SAP用于卫生用品,主要包括卫生巾、纸尿裤等。丙烯酸酯可以与多种醇类反应生成丙烯酸酯,包括甲酯、乙酯、丁酯及异辛酯等(其中应用最广泛的是丁酯),再通过聚合后广泛应用于涂料、胶粘剂、纺织等行业中。丙烯酸酯用于生产涂料产品的比重为36%,用于胶粘剂产品的比重为31%,两者是丙烯酸酯最主要的下游产品,两者占比超过65%。

地域需求占比

从地域分布来看,亚太地区是全球丙烯酸的主要需求增长点,占比超过50%,而中国和印度的需求总量达到该地区的70%左右。这表明中国在全球丙烯酸需求市场中占据重要地位。

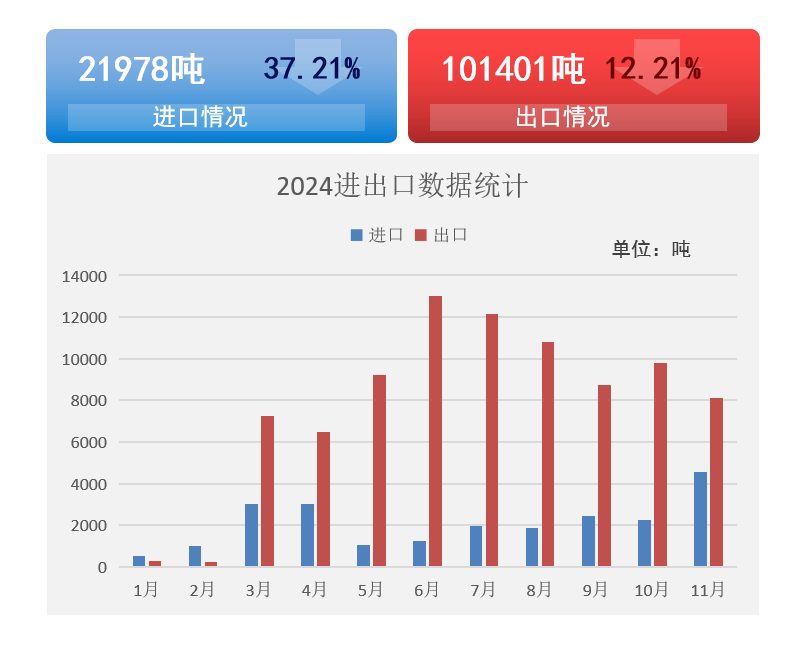

2024丙烯酸总体进出口情况

进口情况:2024年1-11月,中国丙烯酸累计进口量为21977.69吨,较去年同期同比减少37.21%。但在11月,进口量显著增加,达到4558.35吨,环比增101.65%。进口均价方面,11月进口丙烯酸均价在5717.16元/吨。

出口情况:2024年1-11月,中国丙烯酸累计出口量为101401.38吨,较去年同期同比减少12.21%。尽管整体出口量有所下降,但月度出口量仍有波动。出口均价方面,2024年1-11月丙烯酸出口均价在875.19美元/吨,同比去年同期均价下调了170.94美元/吨,降幅16.34%。

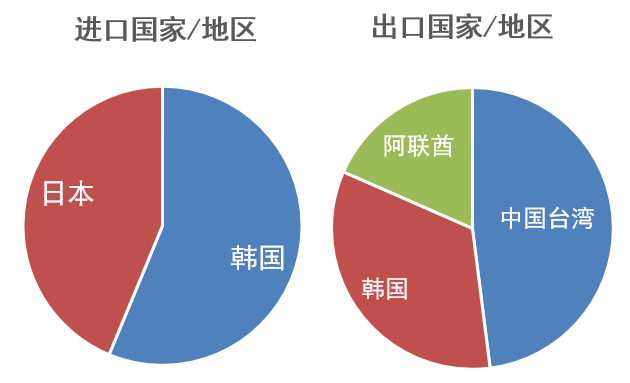

进口国家/地区:中国丙烯酸进口量最大的来源国是韩国,占比达到55.57%;其次是日本,占比达到43.21%。

出口国家/地区:中国丙烯酸出口量最大的地区是中国台湾,占出口总量达到26.73%;其次是韩国占比18.70%;第三是阿联酋,占比10.26%。

进出口价格及趋势

进口价格:2024年各月丙烯酸进口均价有所波动,但整体呈现相对稳定的状态。

出口价格:2024年丙烯酸的出口均价较2023年有所下降,这影响了丙烯酸的总体出口数量。但随着市场供需关系的变化,未来出口价格有望得到调整。

未来展望:

随着国内丙烯酸装置拟建的陆续投产,预计2025年丙烯酸产能将大幅增加。这将进一步影响国内外丙烯酸市场的供需关系和价格走势。同时,国内下游产能的增长有限,需求增速不及原料增速,因此未来出口量或将面临一定挑战。

库存与供需平衡预测:库存将保持较低供需平衡或偏紧

库存情况

历史库存水平:2022年1月丙烯酸社会库存仅有0.5万吨,创近五年新低。这表明丙烯酸市场的库存水平一直保持在较低位置。

未来库存预测:由于丙烯酸及酯行业新增供给有限,而需求稳步增长,因此可以预测2025年丙烯酸市场的库存水平仍将保持较低状态。

供需平衡预测

供需平衡:综合供应和需求两方面的情况,可以预测2025年丙烯酸市场将保持供需平衡或略偏紧的状态。

价格趋势:在供需平衡或偏紧的状态下,丙烯酸及酯的价格可能会保持相对稳定或略有上涨。

综上所述,2025年丙烯酸市场的库存将保持较低水平,供应能力稳步增长,而需求也将保持旺盛。在供需平衡或偏紧的状态下,丙烯酸及酯的价格可能会保持相对稳定或略有上涨。

短期来看:丙烯酸的库存水平直接影响其市场供应状况。当库存紧张时,市场供应减少,可能导致价格上涨;反之,库存充裕则可能使价格下降。这种供需失衡的状态会导致丙烯酸市场价格出现大幅波动。

长期来看:供需关系的平衡发展将对丙烯酸价格走势产生重要影响。但由于市场受到多种因素的影响而具有不确定性,因此很难给出确切的预测。然而,我们可以根据当前的市场趋势和供需状况,预测2025年丙烯酸市场价格6500-9000元/吨之间。

(文章来源:生意社)

- 生意社:2024丙烯酸现货供应偏紧 2025市场价格有(01-08 09:04)

- 生意社:市场推涨气氛浓厚 丙烯酸价格连续上涨(12-24 04:55)

- 生意社:现货供应偏紧 丙烯酸市场价格走高(12-17 03:05)

- 生意社:下游刚需跟进 丙烯酸市场震荡上行(12-11 01:21)

生意社商品站

商品动态

- 1月8日生意社丙烯酸基准价为7700.00元/吨

- 01-08

- 生意社:1月7日上海华谊新材料华东丙烯酸价格上涨

- 01-07

- 丙烯酸商品报价动态(2025-01-07)

- 01-07

- 1月7日生意社丙烯酸基准价为7650.00元/吨

- 01-07

- 丙烯酸商品报价动态(2025-01-06)

- 01-06

- 1月6日生意社丙烯酸基准价为7650.00元/吨

- 01-06

- 丙烯酸商品报价动态(2025-01-05)

- 01-05

- 丙烯酸商品报价动态(2025-01-04)

- 01-04

商品分析

- 生意社:市场推涨气氛浓厚 丙烯酸价格连续上涨

- 12-24

- 生意社:现货供应偏紧 丙烯酸市场价格走高

- 12-17

- 生意社:下游刚需跟进 丙烯酸市场震荡上行

- 12-11

- 生意社:上下游持续博弈 丙烯酸市场整理运行

- 12-04

- 生意社:下游谨慎观望 丙烯酸市场震荡偏弱

- 11-26

- 生意社:供应面存释放 丙烯酸市场僵持整理

- 11-19

- 生意社:下游刚需跟进 丙烯酸市场高位整理运行

- 11-12

行业分析

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

- 生意社:氯化铵市场行情大稳小动

- 05-31

- 生意社:夏肥及成本支撑 氯化铵市场行情小幅走高

- 05-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号