生意社:利空因素较多 板卷市场表现偏弱(2.10-2.14)

热轧板卷—冷轧板价格走势

一、价格分析

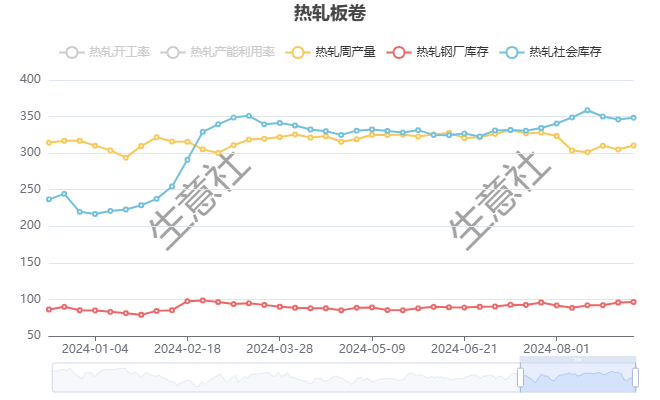

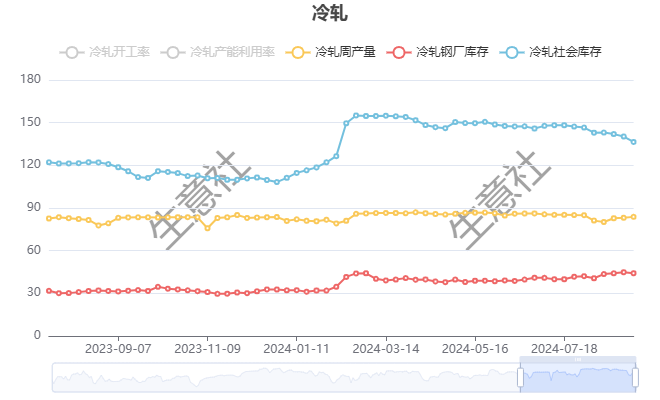

本周热轧板卷呈现震荡下行态势,冷轧板周内价格涨跌互现。下游终端需求恢复较差,产量继续攀升,总体库存持续累库,供需压力偏大。加上海外对我国钢材关税政策调整和反倾销调查,利空因素较多,市场受此波动,抑制了板卷价格的上涨。据生意社商品行情分析系统,截止2月14日,国内热轧板卷市场均价3418元/吨,周环比下跌0.52%;国内冷轧板市场均价4205元/吨,周环比持平。

二、影响价格变动的因素:

基本面

根据生意社了解的最新数据显示,本周热轧社会库存337.72万吨,周环比上涨20.35万吨,周产量328.93万吨,周环比增加4.8万吨;本周冷轧社会库存125.60万吨,周环比上升4.16万吨,周产量85.35万吨,周环比增加2.08万吨。

本周板卷产量小幅上涨,部分钢厂尚未完全复产,整体供应仍处于低位回升态势。市场需求还未正式启动,新接订单较少,且资金到位情况也较差,整体社会库存持续累库,基本面的压力较大。短期来看,目前处于复产过程中,供给端还会增加,终端需求也在恢复中,释放情况有待验证。

成本面

本周铁矿铁矿价格先涨后跌,震荡上行。截至16日,生意社铁矿价格指数为822.67,环比下跌0.52%。海外发运大增以及终端需求节后恢复缓慢造成基本面利空,利空矿价。本周主要受期货市场行情活跃带动,贸易商挺价积极,因此本周矿价呈现震荡行情,预计下周铁矿或先涨后跌、窄幅震荡为主。

焦炭产量环比略增,第八轮提降2月10日落地,仍然偏弱运行,有望开启第九轮提降。

三、后市预测

宏观面,海外政策调整风险加剧,短期板卷利空承压,相对利好是国内重大利好临近,预测会释放利好炒作。成本面,铁矿石震荡运行,焦炭有望开启第九轮提降,成本下游拖累板卷。基本面持续累库,需求恢复缓慢,供需压力大。综合来看,预计短期板卷价格继续弱势调整,关注国内市场预期和需求恢复情况。

(文章来源:生意社)

- 生意社:外围风险下 板卷价格仍有上涨希望(3.31-(04-07 11:07)

- 生意社:低库存、低利润格局 3月板卷震荡下行(03-31 04:49)

- 生意社:库存延续去化 下周板卷有望小幅反弹(3.1(03-24 03:51)

商品动态

商品分析

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号