生意社:成本倒挂工厂减停产 锰硅市场弱势下行

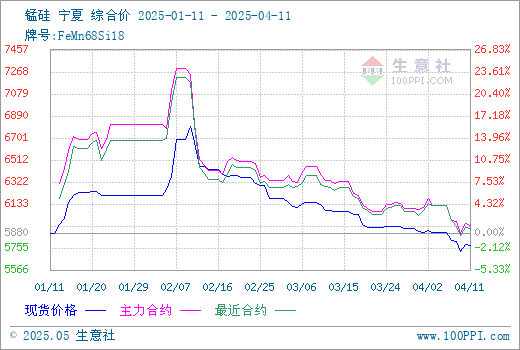

本周硅锰市场弱势下行,因全球关税政策扰动,整体大宗商品均处于下跌行情,硅锰同样跟随黑色系走低,市场情绪较弱。原料端价格走降缓慢而下游钢招采购压价情绪增强,硅锰企业持续承受着亏损压力。工厂减停产情况持续增加,锰硅生产成本高位,出货难度加大。根据生意社商品行情分析系统的数据显示,本周末硅锰在宁夏地区(规格为FeMN68Si18)的市场报价5700-5850元/吨左右,市场均价5776.00元/吨,与周初相比下跌0.69%。

一、影响因素

供应端:本周内蒙小部分厂家继续检修情况,尚未复产,乌兰察布变电站检修中,少量影响硅锰产量。宁夏减产拉开帷幕,3月始到目前为止检修5台矿热炉,本周新增一家厂家检修,涉及日产量210吨,影响量相对有限,部分厂后期有减产计划,结合厂内原料库存观望生产。

南方锰硅产量保持低位,广西贵州大多中小型工厂保持一个班避峰生产状态,大型工厂本周也有初步减产计划,等待最终结果落地,桂林地区目前有低谷消纳优惠政策,之前未生产厂家开炉综合电费为2毛左右,各别工厂存在开炉情况。

据统计,本周全国锰硅企业开工率全国46.56%,较上周增0.07%;日均产量27390吨,减210吨。

据统计,截止到4月10日,全国锰硅企业库存量157600吨,环比增9000吨。其中内蒙古50500吨,环比增1500吨;宁夏79000吨,环比增7000吨;广西6000吨,环比增500;贵州7000吨,环比增1000吨;(山西、甘肃、陕西)7100吨,持平;(四川、云南、重庆)8000吨,环比减1000吨。

上游成本端:锰矿市场呈现弱势盘整运行,整体行情跌势稍有放缓迹象,周内主流矿种累计跌幅1-2元/吨度,不过南北港口矿价差异性有所拉大随着海外供应端发运量逐步恢复,外盘期货报价也环比明显下跌,下游工厂采购持续压价为主,且保持按需谨慎少量采买操作,短期内形势仍旧相对较为被动。

South 32公布2025年5月对华锰矿报价,南非半碳酸锰矿报4.05美元/吨度,较4月价格下跌0.6美元/吨度。此前UMK公布5月对华锰矿报价,南非半碳酸锰矿报价4美元/吨度。外盘价格虽回调但港口锰矿行情处于持续弱势波动运行,因而持矿商仍承担着倒挂压力。

目前天津港锰矿澳块报41-42元/吨度(↓),半碳酸报34.5-35元/吨度(↓),加蓬块报41元/吨度(↓);钦州港锰矿澳块报45-46元/吨度(↓),半碳酸报35.5-36元/吨度,加蓬块报44-44.5元/吨度(↓)。

需求方面:因盘面低位,大多钢厂近期以盘面点货为主,多为低价拿货,因此定价较低。

华南一钢厂最新硅锰合金招标价格敲定在承兑5850元/吨,采购数量2000吨。南方一钢厂新一轮硅锰合金招标价格敲定在承兑6100元/吨,有折基,采购数量3000吨。另一钢企最新硅锰合金招标价格敲定在现款5900-6020元/吨,采购数量共2550吨。另一钢厂最新硅锰合金招标价格敲定在承兑5950元/吨,较上轮采购价格下跌100元/吨。

二、后市预测

综合来看,硅锰市场整体情绪相较低迷,原料端价格走降缓慢而下游钢招采购压价情绪增强,硅锰企业持续承受着亏损压力。而尽管近期产区硅锰企业的停产消息陆续传出,以及仍有部分减产计划待兑现,但阶段内积累的社会库存以及下游客户采购情绪谨慎使得厂库被动增加,硅锰整体减产量尚未真正缓和供需矛盾。生意社预计短期内硅锰市场或维持窄幅偏弱运行,同时需关注宏观市场走势对硅锰影响。

(文章来源:生意社)

- 生意社:河钢4月招标定价 锰硅继续弱势下行(04-18 02:53)

- 生意社:成本倒挂工厂减停产 锰硅市场弱势下行(04-11 03:19)

生意社商品站

商品动态

- 锰硅商品报价动态(2025-04-18)

- 04-18

- 4月18日生意社锰硅基准价为5700.00元/吨

- 04-18

- 锰硅商品报价动态(2025-04-17)

- 04-17

- 4月17日生意社锰硅基准价为5720.00元/吨

- 04-17

- 锰硅商品报价动态(2025-04-16)

- 04-16

- 3月我国进口钢材50.1万吨 环比下降8.9%

- 04-16

商品分析

- 生意社:河钢4月招标定价 锰硅继续弱势下行

- 04-18

- 生意社:成本倒挂工厂减停产 锰硅市场弱势下行

- 04-11

- 生意社:厂家亏损严重 本月锰硅行情震荡下跌

- 03-28

- 生意社:锰硅期货盘面跌破新低 现货市场偏弱运行

- 03-21

- 生意社:市场低价货源较多 锰硅现货价格表现低迷

- 03-14

- 生意社:综合成本居于高位 锰硅市场报价坚挺

- 03-07

- 生意社:锰矿消息面持续 2月锰硅行情先涨后跌

- 02-27

- 生意社:主流钢招定价 锰硅市场盘整偏弱运行

- 02-21

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号