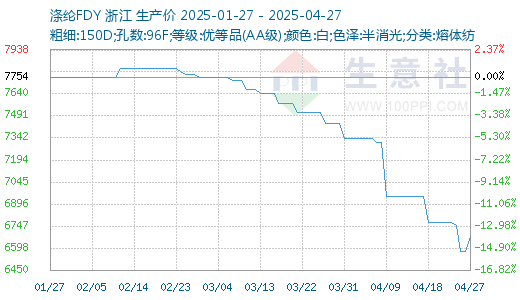

生意社: 本周涤纶长丝周初价格下跌 周末优惠收窄(4.21-27)

本周涤纶长丝价格整体呈现下降态势,进入周末,厂商低价惜售情绪渐浓,局部优惠收窄。根据生意社商品行情分析系统,4月27日,江浙主流涤纶长丝工厂POY(150D/48F)报价在6300-6500元/吨,涤纶DTY(150D/48F低弹)报价在7500-8000元/吨,涤纶FDY(150D/96F)报价在6500-6800元/吨。

供应端:自4月中旬起,聚酯行业迎来新一轮装置停产检修潮,行业整体产能利用率呈现小幅下滑态势,由4月初的95.39%逐步回落至92.88%。不过,涤纶长丝领域展现出较强的韧性,产业整体开工率始终维持在九成以上的高位,产能利用率也稳定在94%附近。尽管部分装置停工,但行业整体产能基数庞大,市场供应依然充足。在此背景下,企业为争夺有限的市场份额,纷纷采取降价促销策略,试图通过价格优势刺激销量,反映出当前聚酯市场供大于求的严峻局面。

需求端:下游产业在节后虽有一定程度的开工率修复,但整体仍处于较低水平。截至周五,江浙地区的加弹、织机、印染开机率分别仅为70%、65%和71%,这一数据直观地揭示了下游纺织行业的疲软态势。受市场需求不振的影响,下游纺织企业订单量大幅减少,对涤纶长丝的采购需求极度萎缩。目前,企业采购策略高度谨慎,仅以满足刚需补货为主,大规模囤货行为鲜见。这种谨慎的采购态度,直接导致涤纶长丝市场需求端持续低迷,难以对价格形成有力支撑。

成本端:PTA和乙二醇作为涤纶长丝生产的核心原料,其价格走势对涤纶长丝成本影响显著。近期,PTA市场价格波动频繁,缺乏明确的方向性指引;乙二醇价格则相对平稳,未出现大幅涨跌。综合来看,原料市场整体处于震荡调整阶段,未能为涤纶长丝价格提供坚实的成本支撑。成本端的乏力表现,使得涤纶长丝在定价时缺乏向上突破的动力,进一步加剧了市场的弱势格局。

国际贸易:国际贸易环境的不确定性,尤其是关税问题,给中国纺织品出口带来了巨大挑战。美国市场作为中国纺织品的重要出口目的地,受关税问题影响,对中国纺织品的进口态度趋于谨慎。纺织企业面临未来订单量高度不确定的困境,在采购涤纶长丝等原料时自然更加谨慎。这种谨慎情绪在行业内蔓延,进一步抑制了涤纶长丝的市场需求,使得原本就低迷的国内市场雪上加霜。

综合来看,当前聚酯行业正面临着供应端压力持续、需求端复苏乏力、成本端支撑有限以及国际贸易环境复杂多变等多重挑战。生意社认为,短期内涤纶长丝价格或延续窄幅震荡,未来需重点关注原油走势、终端订单复苏节奏及企业差异化策略。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

商品动态

商品分析

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号