一、大宗商品供需指数BCI

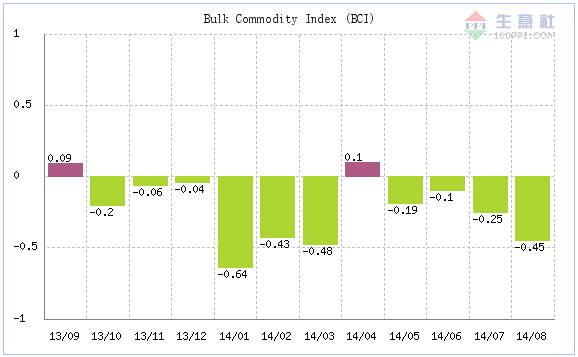

8月31日,大宗商品数据商——生意社发布的中国大宗商品供需指数(BCI)为-0.45,均涨幅为-0.66%,反映该月制造业经济较上月呈收缩状态,经济有下行风险。

BCI监测的8个板块,仅建材上涨,涨幅为0.95%,跌幅最大的是橡塑板块,跌幅为-2.20%;其次是钢铁,跌幅为-1.68%。

BCI解读:

1、2014年6月BCI指数为-0.10,反映该月制造业经济较上月呈收缩状态,经济仍处于底部运行。

2、2014年7月BCI指数为-0.25,反映该月制造业经济较上月呈收缩状态,经济仍处于底部运行。

3、2014年8月BCI指数为-0.45,反映该月制造业经济较上月呈收缩状态,经济有下行风险。

BCI介绍:

一、BCI背景

1、供需关系影响价格,价格变化反映供需关系变化。

2、供需关系影响经济运行,因此监测供需变化可反映经济运行状况。

3、大宗商品是国民经济最上游,因此监测大宗商品供需关系尤为重要。

二、BCI形成

1、选取八大行业最具代表性的100种基础原材料。

2、统计月度上涨品种数和下跌品种数。

3、BCI=(涨品种数-跌品种数)/总数,其值域为-1到1;0表示供需平衡点。

二、总编观点:生意社BCI连收四阴 制造业经济收缩明显BCI

生意社最新数据显示,2014年生意社BCI指数为-0.45,均涨幅为-0.66%,反映该月制造业经济较上月呈收缩状态,经济仍处于底部运行,且下行压力增大。

环比来看,8月BCI情况较7月(-0.25)有所恶化,弱于二季度各月数据,接近一季度各月数据。一季度各月BCI均为大阴线(1月-0.64,2月-0.43,3月-0.48)4月是小阳线(0.10),5、6月都是小阴线(5月BCI为-0.19,6月BCI为-0.1)。6、7、8三个月BCI呈现阶梯式下滑状态,均涨跌幅亦呈节节倒退状态(6、7、8三月的商品均涨跌幅分别为0.34%、0.06%、-0.51%)。

同比来看,8月市场表现逊于去年同期(2013年8月BCI为0.12,均涨跌幅为0.97%)。

记者发现,在BCI监测的8个板块中,仅建材上涨,涨幅为0.95%,跌幅最大的是橡塑板块,跌幅为-2.20%;其次是钢铁,跌幅为-1.68%。

生意社首席分析师、中国大宗商品发展研究中心秘书长刘心田认为,8月BCI收大阴线意味着2014年大宗商品下跌的第二浪已然到来,经济正面临大考。

刘心田指出,8月BCI的表现糟糕除了经济疲软的原因,不可忽视的是以原油、铁矿石、天胶、动力煤为代表的基础原料8月纷纷下行,除原油外其他品种纷纷创出年内甚至3年内新低,上游原料的走低拉低了整体大宗商品的基准也带动了整体市场的下行走势。预期后市,鉴于金九银十的旺季到来,以及经济刺激的呼声增强和信号出现,相信利好的增加会影响到大宗商品的下行,9月BCI有望较8月有所改观,但转阳难度较大。

三、行业分析

3.1能源:生意社8月能源市场持续跌多涨少 乐观预期9月下旬迎来转机

据生意社价格监测,2014年08月大宗商品价格涨跌榜中能源板块环比上升的商品共4种,涨幅前3的商品分别为液化天然气(2.16%)、液化气(1.65%)、甲醇(1.36%)。环比下降的商品共有20种,跌幅在5%以上的商品共1种,占该板块被监测商品数的4.2%;跌幅前3的产品分别为石油焦(-5.42%)、MTBE工业级(-4.08%)、炼焦煤(气煤) (-4.07%)。

8月份能源市场仍然呈现跌多涨少的局面,不过跌幅产品的幅度较7月有所收窄。据生意社价格监测,2014年08月大宗商品价格涨跌榜中能源板块环比上升的商品共4种,涨幅前3的商品分别为液化天然气(2.16%)、液化气(1.65%)、甲醇(1.36%)。环比下降的商品共有20种,跌幅在5%以上的商品共1种,占该板块被监测商品数的4.2%;跌幅前3的产品分别为石油焦(-5.42%)、MTBE工业级(-4.08%)、炼焦煤(气煤) (-4.07%)。本月均涨跌幅为-1.16%。

8月油气市场走势分化,整个油品市场仍呈现“半死不活”的状态,而液化气、液化天然气板块则走势出现上扬,不过幅度不大,不排除抱有试探性推涨的成分在内,8月来看,液化气、液化天然气份仍处于传统淡季,造成上涨的主要原因在于其供应量较上月减少,同时得到国家发改委发布《国家调整非居民用天然气价格》的通知提振,价格走高;油品来看,据生意社监测数据显示,从6月末开始,原油价格一路震荡下行,受此影响,成品油价格跟随下行,目前,汽柴油价格达到年内最低,截止29日,93#汽油报价8650元/吨,较年初相比跌幅在8.19%,0#柴油报价在7518元/吨,较年初相比跌幅在10.35%。

8月煤焦产品继续下滑,不过幅度有所收窄。动力煤方面,在经历了7月煤炭价格大幅下跌后,受煤企巨头神华和中煤联手限产保价,对后市产生了积极正面的影响,跌幅有所收窄,较7月的-7.39%相比,本月跌幅在2.25%;焦炭方面,产量一直处于高位,同时,库存方面,以天津港库存为例,8月直线上升,飙升至317.7万吨,创历史高位,价格继续单边下跌。

8月醇醚市场走势震荡,价格一波三折,月上旬和下旬以下跌为主,月中旬拉涨为主。甲醇来看,本月较7月相比,整体走势较上月出现上扬,造成8月价格拉涨的主要原因在于,西北甲醇装置检修集中、下游用户补货、甲醇物流较前期运费上涨、非民用天然气价格上调政策发布,期货强势攀升亦带动港口向好。生意社数据显示,从8月10日以来,甲醇价格见底回升,上涨3%,工业甲醇均价从2409元/吨涨至2498元/吨。

生意社能源分社资深分析师李宏指出,8月能源市场持续弱势运行,虽有部分产品出现上行,但大多属于厂商单方行为,这与2014年8月31日,大宗商品数据商——生意社发布的中国大宗商品供需指数(BCI为-0.45,均涨幅为-0.66%,反映该月制造业经济较上月呈收缩状态,经济有下行风险)相吻合。

李宏称,后市来看,乐观预期能源市场9月下旬或迎来转机,随着“金九银十”的传统旺季临近,煤焦、醇醚产品或止跌回暖,上涨空间较大;但原油方面,受利比亚拉斯拉努夫港口恢复出口,美国原油库存继续增长影响,后市供需面将维持疲软态势,而地缘政治支撑面影响有限,原油价格仍有下行空间,基于此,成品油9月1日调整窗口将再度开启,届时油价有望再度下调,每升汽油或可降超过0.1元,迎来今年国内油价的首次“三连跌”。

3.2化工:化工市场遇过山车 农化板块仍有看点

据生意社价格监测,2014年08月大宗商品价格涨跌榜中化工板块环比上升的商品共40种,其中涨幅5%以上的商品共10种,占该板块被监测商品数的8.7%;涨幅前3的商品分别为环氧氯丙烷(28.08%)、三聚氰胺(9.17%)、磷酸一铵(8.75%)。

8月国内化工市场经历了“过山车”行情,月初承接7月份因国际原油高位震荡而造就的有机化工板块强势局面,一直延续至8月12日达到顶峰,8月14日开启下滑通道,有机板块风光不再,农化板块独木难支,市场完全进入新的下跌调整周期。截止8月31日,大宗商品数据商——生意社发布的中国大宗商品供需指数(BCI)为-0.45,均涨幅为-0.66%,反映该月制造业经济较上月呈收缩状态,经济有下行风险。

成本支撑的缺失。8月份国际原油打破100美元/桶的关口,至月底下跌5美元/桶左右,中间一度跌至92.65美元/桶的低位,纯苯、苯胺、苯乙烯、丁二烯等产品来自于上游的成本支撑不足,纷纷下跌,其中丁二烯跌幅最大,达到了9.09%,其他产品纯苯、辛醇、苯乙烯的月度价格跌幅也都在3%以上,基础有机化工产品呈现整体下行态势。

首先,来自于国际、国内市场的需求拉动,农化板块整体走出低谷。以64%磷酸二铵为例,5-8月份中国企业与贸易商出口签单总量约在260-300万吨,目前中国二铵企业出口仍在稳步进行,不断增加的订单量推涨目前出口离岸价报盘460-470美元/吨。有分析称,今年印度仍需采购200万吨二铵,而中国二铵出口量有望达到500万吨。出口走俏将直接拉动国内秋市行情,扛价探涨将是秋市主旋律。不过,据生意社化肥分析师张明调研,因9月份以后各大厂家目标将是国内农业需求市场,经销商对高价货源仍比较谨慎,上下游僵持之中价格或有小幅回落风险。

其次,“饥饿营销”被广泛应用。8月份三聚氰胺停车或限产企业较多,整体开工率不足6成,加上各企业库存量不多,供货略显紧张,价格大幅上涨9.17%。位于涨幅榜第七位的环氧丙烷,市场人士也紧紧抓住厂家检修的契机大做文章,终究一个月内推涨价格6.10%。 生意社化工行业资深分析师张明指出,7月市场的上涨基础并不稳固,8月初,面对国际原油快速下跌的不利局面,有机产品外盘率先跟跌(如丁二烯、纯苯),国内厂家陆续跟进,下调力度较大。

农化板块在上中旬出口订单带动下快速上升(如尿素、磷酸二铵),月底遭遇国内经销商及下游厂家抵触,转而进入调整阶段。环氧丙烷、环氧氯丙烷的上涨都由上游丙烯价格上涨引发,所不同的是环氧氯丙烷从第二周开始就演化为下游环氧树脂的需求拉动,而环氧丙烷则演变为因厂家装置检修(山东滨化19.5万吨装置计划于8月28日开始检修,山东鑫岳30万吨装置的检修计划到8月底完成)而造成的被动上涨。

张明认为,近期上游能源行业弱势不改,下游塑料行业也于8月份转头向下,化工市场既失成本支撑之利,又无下游拉动之功,9月份整体弱势已成定局,不过正处于出口旺季的农化产品以及内需旺季的MDI、BDO等聚氨酯产品有望杀出重围成为9月份的领涨力量。

3.3橡塑:橡塑市场震荡下行 近期行情弱势难改

据生意社价格监测,2014年08月大宗商品价格涨跌榜中橡塑板块环比上升的商品共2种,涨幅前2的商品分别为PP(0.51%)、BOPP薄膜(0.40%)。环比下降的商品共有19种,跌幅在5%以上的商品共2种,占该板块被监测商品数的9.1%;跌幅前3的产品分别为SBS(-7.68%)、丁苯橡胶1502(-7.25%)、天然橡胶(标一)(-4.35%)。

8月份,国内橡塑市场表现弱势,大部分产品走跌,尤其橡胶跌幅明显,橡塑市场整体需求疲软,处于消费淡季,下游开工率普遍不高,加之,受经济不景气影响,据生意社发布的8月中国大宗商品供需指数(BCI)为-0.45,均涨幅为-0.66%,反映该月制造业经济较上月呈收缩状态,经济有下行风险。整个大宗商品市场下行压力增大,橡塑板块也受之拖累。 据生意社价格监测,2014年08月大宗商品价格涨跌榜中橡塑板块环比上升的商品共2种,涨幅前2的商品分别为PP(0.51%)、BOPP薄膜(0.40%)。环比下降的商品共有19种,跌幅在5%以上的商品共2种,占该板块被监测商品数的9.1%;跌幅前3的产品分别为SBS(-7.68%)、丁苯橡胶1502(-7.25%)、天然橡胶(标一)(-4.35%)。

橡胶领跌橡塑板块,尤其是合成橡胶本月下行幅度较深,跌幅最大的SBS跌幅为-7.68%,天然橡胶跌幅为-4.06%。经过7月份的大涨,下游需求难以支撑高价位,从月中开始,合成胶市场大幅下跌,主要受以下三点影响:1、中石油、中石化纷纷下调售价并挂牌销售,贸易商跟随下调。2、随着国内工厂价格的不断下调,市场看跌情绪浓厚,商家出货难,实际成交清淡,促使合成胶加速下跌;3、原料丁二烯内外盘也纷纷走跌,从成本上无力支持丁苯、顺丁、SBS等价格。在经过半月的下跌后,临近月底,个别经销商开始试图小幅上调以对应清淡的市场,部分报盘小幅上调,但需求面并不支撑,市场回升缓慢且有难度,预计下月市场会有小幅回升,但涨幅有限。

天胶行情也不容乐观,供需矛盾依然是制约胶价主要因素。尽管国内青岛保税区不断下降,但目前正值割胶旺季,且下游需求低迷,美国轮胎双反,泰国抛储等一系列不利因素制约胶价,短期应维持低位盘整。

通用塑料方面,除聚丙烯外,全线下跌,成本和供需无一利好,通用塑料市场顺势下行,LLDPE跌幅较大,在-3.43%,EPS跌幅在-2.58%,HDPE跌幅在-2.48%;PS、ABS、LDPE等产品跌幅也超过1%,行情之所以平淡主要是供需失衡导致。

首先,供应方面:8月供应局面宽松,产量和进口量均有提升,石化开工率较高,聚乙烯来看,据统计,7月份国内PE产量为136.1万吨,较6月增加59%;较2013年同期增加55%,进口量为763.6万吨,较6月增加2.2%,8月产量和进口量预计也会双高,石化及社会库存也随之增加:截止到8月中旬数据统计,PE的库存同比增长4.75%,环比增长4.12%。尤其是下半年多套煤制烯烃装置的投产更增加了供应压力。另外,需求方面也不乐观,下游开工率异常低迷,农地膜厂开工率提升不明显,仅由7月份的三成提升到四成,市场需求仍靠包装膜刚需拉动,包装膜开工率仍维持在六成,管材行业开工率在五成左右,拉丝行业开工率在四成左右,塑编行业开工率略好,在六到七成。还有,成本面本月也出现松动,原油持续下行,下游的石脑油以及乙烯等单体价格也在下跌,所以失去了成本优势的通用塑料下行成为必然。

工程塑料市场表现依旧低迷,市场阴跌为主,五大工程塑料无一例外全线走跌:PET(-0.93%)、PA6(-1.69%)、PC(-0.56%)、PA66(-0.37%)。主要原因仍是需求羸弱及上游化工品成本下滑导致。工程塑料市场目前需求进入淡季,下游厂家开工低迷,加之对后市缺乏信心,并不急于入市采购。反观现货厂家,部分现货库存积压严重,致使出货价格持续松动。市场方面中间商以稳价出货为主,市场重心波动不大,窄幅下移为主。短期来看,工程塑料市场利空占主导,供大于求的局面仍要持续一段时间,下游受到消费淡季拖累,仅小单采购。后市无利好刺激,难有太大起色。

生意社塑料分析师薛金磊认为,国内橡塑市场整体处于供应宽松、需求乏力,以及成本松动多重利空夹击,从目前下游开工率来看,较之7月并没有明显提高,供需格局略宽松的状态,厂家和市场库存都偏高,市场存在去库存的需求,因此“金九”并不被看好,需求或许不及预期,大行情爆发的驱动力不足,预计短期市场仍有下行空间,9月中下旬随着供需矛盾的缓解,市场或许会迎来小幅反弹,但建议业内人士应谨慎看待。

3.4纺织:纺织“金九银十”需求旺季或延迟

据生意社价格监测,2014年08月大宗商品价格涨跌榜中纺织板块环比上升的商品共6种,涨幅前3的商品分别为丙烯腈(1.23%)、腈纶(1.17%)、涤纶FDY(1.14%)。环比下降的商品共有15种,跌幅前3的产品分别为PTA(华东)(-4.35%)、干茧(3A以上)(-2.77%)、涤纶POY(-1.08%)。

8月国内纺织原料市场行情依旧延续疲软态势,根据生意社纺织指数显示,31日纺织指数为959点,较8月1日972点下跌了1.34%。较周期内最高点1074点(2013-02-19)下降了10.71%,较2012年07月01日最低点930点上涨了3.12%。(注:周期指2011-12-01至今)

同时从8月纺织大宗品价格涨跌榜也可以看出两个特点:一是,跌多涨少,8月环比上升的商品共6种,环比下降的商品共有15种,均涨跌幅为-0.51%。二是化纤板块个别商品行情略有好转,丙烯腈、腈纶依旧延续7月涨势,领涨整个榜单,月涨幅分别为1.23%、1.17%。涤纶FDY、涤纶DTY、粘胶短纤本月价格出现小幅反弹,分别涨1.14%、0.37%、0.33%。

棉花价格屡创新低静待补贴细则

8月国内棉花现货行情继续下跌,创近三年历史新低,目前市场上3级地产棉价格为17000元/吨左右。受临时收储政策影响,近三年整体下跌幅度缓慢,较三年前同期相比跌幅仅约11%。国际方面,全球棉花库存压力巨大,最新USDA全球棉花供需预测报告,预测2014/15年度全球棉花期末库存达到2300.9万吨,相比2013/14年度增加111.5万吨;国内方面,8月26日国家确定今年新疆棉花目标价格水平为19800元/吨,这标志着持续多年的棉花临时收储制度正式谢幕。国家储备棉于8月底停止投放,棉花目标价格补贴细则即将公布,10月前后新棉将大量上市,9月对于棉市来讲政策动向仍是关注重点。从需求角度来看,下游棉纱、棉布工厂需求疲软,采购意愿不强,对棉花价格形成制约,预计行情仍以弱势为主。

化纤工厂亏损严重提价意向明显

在即将到来的需求旺季,化纤工厂表现出了极力涨价以改变亏损现状的强烈意向。随着原料合约结算方式的改变,涤纶工厂亏损不断加大,目前像POY工厂亏损300-500元/吨,处于今年以来较大亏损水平。加之个别产品低开工率导致的部分规格出现货源紧张,本月FDY、DTY工厂小幅上调报价。同样粘胶短纤在19日召开粘胶行业会议,国内几家大型工厂统一提价200元/吨。但是受到成本面走弱,在需求没有明显好转的前提下,预计化纤行情仍将继续承压。

随着欧美市场的逐步回暖,纺织出口有所回暖,海关总署公布今年前7个月,我国服装出口6102.8亿元,增长3.8%;纺织品3890.6亿元,增长2.6%。但是仍面临内销市场不旺、综合成本上升、内外棉价差较大等不利因素。8月生意社公布的中国大宗商品供需指数(BCI)为-0.45,均涨幅为-0.66%,反映该月制造业经济较上月呈收缩状态,经济有下行风险。

综合上述,生意社分析师夏婷认为,需求疲软问题仍是制约行情上涨的主因,随着“金九银十”的传统旺季,需求或将好转。但是从目前像聚酯装置负荷不足68%,江浙织机负荷也仅仅小幅回升至67%,二者均低于去年同期的装置开工率水平,估计旺季会延迟或出现旺季不旺情况。所以预计纺织行情9月将延续弱势,在9月下旬左右跌势或放缓。

3.5有色:缺乏实际需求支撑 8月有色市场震荡为主

3.6钢铁:8月钢价频现新低 9月跌势再延续

据生意社价格监测,2014年08月大宗商品价格涨跌榜中钢铁板块环比上升的商品共2种,涨幅前2的商品分别为冷轧板(0.91%)、不锈钢板(0.28%)。

环比下降的商品共有12种,跌幅在5%以上的商品共1种,占该板块被监测商品数的7.1%;跌幅前3的产品分别为铁矿石(澳)(-6.07%)、线材(-4.91%)、盘螺(-4.56%)。

8月份以来,我国钢铁行业整体出现单边下行态势,较7月份跌势明显扩大,也创下了四年来的最低水平。据生意社数据显示,截止至8月31日,生意社钢铁指数为826点,创下周期内的历史新低,较2013年02月21日最高点1053点下降了21.56%。(注:周期指2011-12-01至今)且较8月初下跌了近18点,月跌幅为2.12%,月环比下跌2.25%。而截止至8月31日,大宗商品数据商——生意社发布的中国大宗商品供需指数(BCI)为-0.45,均涨幅为-0.66%,也反映8月制造业经济较7月呈收缩状态,经济有下行风险。所以就以8月国内钢铁行业而言,钢价新低,颓势难改,供需矛盾加剧产业下行。

单边下跌加速价格屡现新低

整体来看,8月钢价处于单边下跌态势,基本每天都有近1点的指数跌幅。此行情的出现,主要是成本支撑不足和供需矛盾加剧而引起。

首先,以矿石、钢坯等原料价格创下新低行情,导致钢市成本支撑不足,价格连番下挫。截止至8月31日,生意社铁矿石(澳)商品指数为75.74,创下周期内的历史新低,亦是两年来的新低价格,较2013年08月15日最高点117.97点下降了35.80%。(注:周期指2013-06-10至今)且港口现货62%PB粉价格约为618.89万吨,较8月初下跌6.07%。而普指当前的价格为88美元/吨,折合人民币价格约为540.584元/吨。因此以当前的现货价格来看,还有较大的下跌空间。另一方面,从唐山钢坯市场来看,截止至31日,普碳方坯价格为2550元/吨,低合金坯的价格为2670元/吨,均创下了历史新低水平,且较月初价格下跌近150元/吨。所以就以原料市场来看,钢材生产成本压力已然开始骤减,这虽然利好钢厂,导致生产开工率回升,但也导致了成本价格支撑不足,使得钢价下跌。

另一方面,钢厂开工率回升,也促进了钢材产量增加,市场供应压力增大,再次利空钢价。据生意社监测显示,截止至8月29日,全国163家钢厂的高炉开工率为91.29%,较前一周下降0.28%,但也创下了2014年以来的次新高水平。所以,对于成本的减少,钢厂积极的开工率,直接导致了市场钢材供应的增加。不过就以市场流通来说,社会库存仍旧保持降势,钢厂库存再次回升,显示了钢材库存向钢厂转移的事实。据生意社数据统计,截止至8月22日,全国主要城市五大钢材社会库存总量为1250.14万吨,较前一周减少8.36万吨,降幅明显收缩,但已经连续下降了25周。而据中钢协数据显示,8月中旬,国内重点钢企的钢材库存量为1525.1万吨,连续两旬回升。而这样也进一步的加剧了钢厂的销售压力,钢价下跌也是无奈之举。所以沙钢,中天,申特等主流建筑钢厂8月三旬的建筑钢材出厂价格均保持稳中下调态势,而下旬跌幅最大;宝钢,萍钢,河钢等主流板材钢厂8月的板材出厂价格亦保持稳中下调行情,且下旬跌幅亦最大。所以对于钢厂来说,钢材供应压力增加,给资金回笼造成了的困局,只能通过降价销售一途来缓解。

下游用钢行业增速继续下行后期需求亦不乐观。

数据显示,1-7月全国固定资产投资同比增长17%,增速较1-6月回落0.3个百分点,制造业投资增速回落0.2个百分点至14.6%,房地产投资继续下滑0.4个百分点至13.7%。1-7月房屋新开工面积同比下降12.8%,降幅收窄3.6个百分点;6月汽车产销环比分别下降7.29%和12.34%。虽然制造业供需有所改善,但消费与投资增速出现放缓,尤其是目前楼市销售低迷,房地产投资增速还将继续下滑,随着高温天气的逐步结束,冰箱、空调等家电的销售也将进入淡季,所以后期又将抑制钢材需求的释放。

所以终上所述,生意社钢铁分社何杭生认为,8月钢铁的新低行情,既不是空穴来风,也不是偶然出现。这跟当前国内钢铁行业“高产能,高产量,高供应,低成本,低需求,低价格,多负债,少现金,快增产,慢淘汰”的新常态有着密切的关系。而因成本大幅下降带来的短暂回升利润,使得国内钢厂大幅排产,又陷当前“多产低销”的供大于求格局。所以,稳增长的宏观调控和微刺激的政策手段,已经难以对钢市,以及下游终端行业产生实质的利好影响,只有钢厂减产与否和资金多少,才能真正起到“扭转乾坤”的作用。因此,何杭生认为,9月的钢铁行业会仍旧保持跌势行情,只有钢厂减产,供应减弱,才会有新的“抄底”行情出现。而需求回升,或将会出现在四季度的下游行业“年末冲利”阶段,而10月或将会是一个转折点。因此预计9月钢铁指数再跌5-10点,没有最低,只有更低。

3.7建材:社建材产品需求回暖 建材板块止跌反弹

据生意社价格监测,2014年08月大宗商品价格涨跌榜中建材板块环比上升的商品共4种,涨幅前3的商品分别为浮法玻璃(4.67%)、中密度纤维板(0.44%)、铝合金型材(0.36%)。

环比下降的商品共有3种,跌幅前3的产品分别为水泥(-0.54%)、灰板纸(-0.31%)、木浆(-0.03%)。

本月均涨跌幅为0.49%。

本月建材板块中上旬以下行走势为主,月末出现向上拐点,预计九月份建材产品迎来需求旺季。

水泥价格平稳运行静待旺季来临

8月份,水泥价格以平稳运行为主,尽管生产原料熟料价格上涨,但受房地产、高温天气影响,水泥价格上涨空间有限。8月份南京地区青奥会召开,除南京市所有水泥企业全部停产外,周边镇江、溧阳、芜湖和马鞍山等地水泥企业也需要配合减产20%-40%不等,以及江浙皖赣鄂等地主导企业在8月均制定限产计划,普遍停产10天左右,减产20%-30%,抑制水泥价格进一步下滑,截至8月22日,全国水泥库存为70.6%,环比下降0.3个百分点。

九月份大部分地区将迎来水泥需求旺季,但受到房地产、水泥高库存影响,水泥价格上涨空间受到压缩。

八月玻璃价格上涨需求旺季或将启动

各地区玻璃价格出现上涨局面,以河北地区玻璃价格上涨幅度较为明显,据生意社数据监测,自8月16日以来,河北地区5mm玻璃价格上涨7.79%,全国5mm浮法玻璃价格上涨1.49%。从数据方面来看,截至8月22日,浮法玻璃库存3227万重箱,环比下降15万重箱,也表明玻璃销量出现好转,需求旺季或将来临。

八月份玻璃价格出现上涨行情,但业内人士对后市玻璃市场保持两种观点:一种观点为,玻璃需求旺季开始启动,9、10月份玻璃价格或将延续上涨走势;另一种观点为,玻璃产能产量仍较大,尽管玻璃价格回暖,供大于求的现状或将拖累价格上涨。

生意社玻璃产品分析师赵雪认为,九月份为建材产品需求旺季,玻璃需求或将进一步好转,但2014年房地产行业不乐观,玻璃行业发展弱于去年同期,短时间内,玻璃价格或将以缓步上行为主。

需求旺季来临板材价格小幅上涨

截至8月末,细木工板、中密度纤维板价格反弹,细木工板价格上涨幅度为5-8元/平方米,中密度纤维板价格上涨幅度为1-2元/平方米。近期板材价格上涨,一方面是房地产装修施工恢复,板材需求好转;另一方面,原木、化工产品价格上涨,对板材价格形成支撑作用。数据方面,6月份,人造板产量为2739.35万立方米,胶合板产量为1518.75万立方米,纤维板产量为618.56万立方米。

预计进入9月份,板材需求将延续回暖局面,但由于家具产能过剩因素存在,对板材行业形成利空,细木工板、中密度纤维板价格上涨空间具有局限性。

造纸行业低迷行情延续九月恐将难有起色

8月份木浆行业淡季行情延续,纸厂不愿大量采购,现货市场中仍以按需购买为主,导致阔木浆价格一直持续下降,利润空间不断压缩,市场出现倒挂现象,部分木浆进口商无奈转入其他行业,针叶木浆价格也处于下跌态势。数据方面,2014年7月份我国共进口纸浆151万吨,持平于6月份,均价675.68美元/吨,1-7月份累计进口量为1030万吨,比2013年同期增长7.0%。在步入周期性旺季的包装用纸,8月以来并未迎来明显的回暖效应,而是延续了旺季不旺的行情。尽管“金九银十”旺季即将来临,受上半年供大于求现状的影响,短时间内,造纸行业或将延续震荡盘整局面。

截止8月31日,大宗商品数据商——生意社发布的中国大宗商品供需指数(BCI)为-0.45,均涨幅为-0.66%,反映该月制造业经济较上月呈收缩状态,经济有下行风险。

生意社建材分社资深分析师赵雪认为,8月份建材板块迎来向上反弹,从指数上来看,8月最后一周建材板块指数上调2点,拉开需求旺季的序幕,2014年建材产品受到房地产行业影响,建材板块“金九”或将弱于去年同期。

3.8农副:节前备货结束 8月农副板块冲高回落

9月1日农副指数为967点,与昨日持平,较周期内最高点1111点(2012-09-05)下降了12.96%,较2014年03月26日最低点948点上涨了2.00%。(注:周期指2011-12-01至今)

据生意社价格监测,2014年08月大宗商品价格涨跌榜中农副板块环比上升的商品共10种,其中涨幅5%以上的商品共3种,占该板块被监测商品数的10%;涨幅前3的商品分别为鸡蛋(7.82%)、生猪-外三元(7.33%)、肉鸡(7.25%)。

环比下降的商品共有18种,跌幅在5%以上的商品共2种,占该板块被监测商品数的6.7%;跌幅前3的产品分别为三七(-28.62%)、菜籽粕(-7.70%)、当归(-4.79%)。本月均涨跌幅为-1.15%。

节日备货结束 生鲜板块回落

中秋节前压栏生猪大量集中出栏,屠宰场提前完成收购任务小幅下调生猪收购价格,生猪价格出现小幅下跌,中秋节后生猪市场供应将逐渐趋稳,加之肉类消费逐渐回暖,预计9月生猪价格将整体震荡持稳。

8月鸡蛋传统消费旺季,鸡蛋迎来上涨季。节日效应,中秋制作月饼,鸡蛋需求高峰期,食品企业备货量加大。整个八月在需求相对集中、旺盛时期,供应却紧俏的情况下,蛋价持续飙升,屡破纪录。9月份无节日效应刺激,整体消费稍逊于8月。

新粮未上市 惜售情绪助推价格上涨

国内稻强米弱局面延续,优质粳稻粮源渐少,市场购销逐渐回暖,诸多利好提振下,预计在新季粳稻上市前国内粳稻价格将继续保持坚挺。新季大豆即将上市,国产优质大豆粮源渐少,存粮贸易商惜售提价,陈粮质量不断下降,进口大豆价格不断下跌,多空博弈,预计新季大豆上市前国内大豆价格将震荡前行。8月麦市以涨为主,价格呈上扬趋势。大部分粮食入库,市场小麦数量开始减少,价格高企,农户囤粮惜售,企业采购困难,推升价格。预计3季度小麦以涨势为主。

需求支撑有限 油脂市场弱势运行

7月底马来西亚棕榈油库存增至168万吨,环比增长1.5%,马来西亚棕榈油出口量为145万吨,环比减少2.3%,利空因素打压国外棕油价格,拖累国内棕油市场。美豆丰产预期强烈,美豆价格下跌,打压棕油价格。进口菜油面临入储无门的情况下,大量流入市场,占领国产菜油市场,使国产菜油有价无市。国产菜油受其成本支撑,价格表现一定的抗跌性。进口菜油没有支撑,价格随市场波动性较大,菜油库存高企,市场需求疲软。花生油价格高于其他油脂价格,使其价格处于劣势,花生油市场需求受限。豆油、棕油价格下跌,花生油市场受打压。总体来看,油脂市场需求支撑有限,高库存压缩价格上涨空间,预计9月份,油脂板块以震荡盘整为主趋势。

截止8月31日,大宗商品数据商——生意社发布的中国大宗商品供需指数(BCI)为-0.45,均涨幅为-0.66%,反映该月制造业经济较上月呈收缩状态,经济有下行风险。

生意社农副分社资深分析师李冰认为:8月农副板块在生鲜产品的带动下,出现了节前备货小高峰,但好景不长,月末备货结束,农副板块冲高回落;粮食、油脂行业对农副板块支撑作用有限。预计9月份,节日利好刺激结束,农副板块或将进入下行通道。

生意社农产品分析师 联系方式:024-83959278 QQ:1604577166

| 联系我们: | ||

|

联系电话:0571-88228440 0531-62311812 | |

|

联系传真:0571-88228187 | |

|

电子邮件:ppi@netsun.com |

浙公网安备 33010002000024号

浙公网安备 33010002000024号