生意社:计划外供应减少 2024年丙烯腈利润阶段性修复

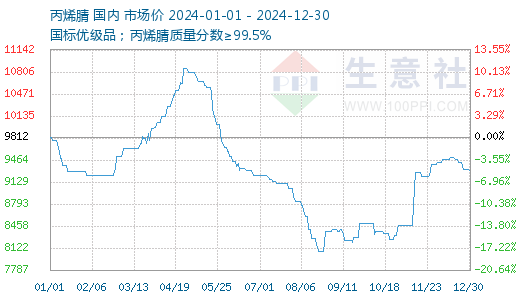

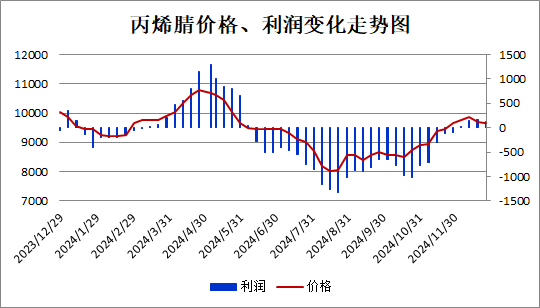

2024年国内丙烯腈主流工艺生产利润呈现涨后回落趋势,上半年基本呈现正值状态,下半年利润则快速下滑,全年来看利润均值预估为-250元/吨左右,同比涨幅54.9%。另外2024年丙烯腈主流工艺年均生产成本为9550元/吨左右,同比下降433元/吨。原料成本下降,是丙烯腈生产利润得以修复的一方面因素,但更主要原因来自于供应阶段性缩减刺激丙烯腈价格上涨。

其中上半年期间丙烯腈生产利润显著增长,4-5月份单吨利润最高接近1500元/吨。这期间国内产量明显减少,供需关系得以改善,从而刺激丙烯腈价格大涨,利润因此也有增长。此外年尾12月份丙烯腈生产利润也有改善,主因华东大厂长时间低负荷运行,阶段性供应缩紧刺激丙烯腈价格再度拉高。年内丙烯腈利润最高点也出现在上半年4月均值849元/吨,下半年利润则快速下滑,年内最低点出现在8月份-1159元/吨。

2024年中国丙烯腈装置波动基于故障因素的情况增加,从而影响了部分计划内的检修时间发生变动,也因此出现了产能过剩背景下的阶段性供应缩紧状况。其中4月份产能利用率大幅下降至62%附近,主因意外停车及降负集中。6-7月份进入传统需求淡季,但由于前期丙烯腈价格大幅上涨,利润修复刺激工厂生产开工逐步恢复,从而导致6-7月份产能利用率显著提升。下半年产能利用率波动趋缓,但计划内检修叠加故障降负及停车情况,行业开工整体仍处于偏低水平,从而刺激丙烯腈价格及利润再度回升。

2024年国内丙烯腈产能依旧过剩,但年内暂无新产能出现,生产企业数量维持在16家,且集中度仍较高,CR4占比仍达到58%附近,因此单个企业的装置波动尤其是华东大厂装置变化,对丙烯腈供应影响仍较为直接。

不过2025年将迎来新一轮产能集中投放周期,预计国内将有五套共计131万吨丙烯腈产能计划投放,届时国内丙烯腈生产企业数量也将增加至20家,行业集中度进一步下降,产能过剩加重的同时,个别装置的波动对市场走势的影响也将有所减弱。

(文章来源:生意社)

- 生意社:供应阶段性缩量 丙烯腈市场小幅反弹(04-01 09:50)

- 生意社:价格阶段性触底 丙烯腈市场低位整理(03-21 03:13)

- 生意社:成本压力加大 丙烯腈市场低位震荡(03-14 09:30)

- 生意社:丙烯腈价格触及成本线 市场跌势放缓(03-10 10:38)

生意社商品站

商品动态

- 4月4日生意社丙烯腈基准价为8850.00元/吨

- 04-04

- 丙烯腈商品报价动态(2025-04-03)

- 04-03

- 中石化华北丙烯腈挂牌价上调

- 04-03

- 4月3日生意社丙烯腈基准价为8833.33元/吨

- 04-03

- 丙烯腈商品报价动态(2025-04-02)

- 04-02

- 江苏斯尔邦丙烯腈挂牌价上调

- 04-02

- 中石化华东丙烯腈挂牌价上调

- 04-02

- 江苏斯尔邦丙烯腈装置动态

- 04-02

商品分析

- 生意社:供应阶段性缩量 丙烯腈市场小幅反弹

- 04-01

- 生意社:价格阶段性触底 丙烯腈市场低位整理

- 03-21

- 生意社:成本压力加大 丙烯腈市场低位震荡

- 03-14

- 生意社:丙烯腈价格触及成本线 市场跌势放缓

- 03-10

- 生意社:下游消费不足 2月丙烯腈市场冲高回落

- 03-03

- 生意社:供需矛盾凸显 丙烯腈跌幅扩大

- 02-21

- 生意社:下游抵触高价 丙烯腈价格回落

- 02-14

- 生意社:丙烯腈厂商继续推涨 买盘有待恢复

- 02-07

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号