生意社:供需矛盾凸显 丙烯腈跌幅扩大

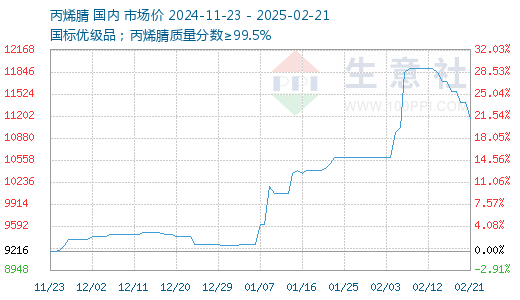

行情简述:本周国内丙烯腈市场持续下探,跌幅扩大。供应量逐步增加,而内需及出口整体依旧缓慢,供需矛盾再度凸显。截止2月21日,华东港口出罐自提主流商谈10300-10600元/吨,山东市场短途送到商谈10200-10500元/吨附近。

供应增长:除利华益继续检修外,其他装置均保持较高负荷生产,行业产能利用率逐步提升至八成附近,整体供应充裕,斯尔邦原定本月的检修延迟,整体开工负荷由6成附近提升至7成偏上;浙江石化亦稳定在九成附近运行;截至2月20日国内丙烯腈行业平均产能利用率升至79.94%,较上周同期+3.47%,周产量约为7.39万吨,预计至2月底或3月初行业产能利用率则将提升至85%以上,届时丙烯腈供应量将显著增加。

库存增加:据统计,截至2月19日,国内丙烯腈工厂库存量4.25万吨左右,较上周+0.52万吨,库存增加明显。

需求平平:丙烯腈供应逐步恢复的同时,下游整体消费则表现偏淡,尤其中小下游领域复工较往年偏缓慢。一方面终端消费跟进不足,另一方面丙烯腈价格高涨之后,主力下游行业腈纶及丙烯酰胺等行业面临亏损状态,从而影响其开工节奏,尤其腈纶行业开工节后降至不足五成负荷。

成本面:这周国际油价上涨,利好市场心态。企业出货顺畅,库存多维持低位,丙烯市场价格稳中偏强运行。截止2月21日山东丙烯市场价格6780-6880元/吨,成本支撑一般。

后市预测:整体来看,丙烯腈市场供需关系已然发生变化,短期内消息面来看供应逐步增加,看空情绪下也将导致现货市场价格持续走低。不过,3月份供应量能否全部如期落地,仍存在一定变数,预期不明朗也或将一定程度上抑制丙烯腈下行节奏。

(文章来源:生意社)

- 生意社:新产能释放 丙烯腈市场僵持观望(04-11 01:20)

- 生意社:局部供应缩量 丙烯腈市场继续上探(04-07 03:54)

- 生意社:供应阶段性缩量 丙烯腈市场小幅反弹(04-01 09:50)

- 生意社:价格阶段性触底 丙烯腈市场低位整理(03-21 03:13)

生意社商品站

商品动态

- 丙烯腈商品报价动态(2025-04-13)

- 04-13

- 丙烯腈商品报价动态(2025-04-12)

- 04-12

- 丙烯腈商品报价动态(2025-04-11)

- 04-11

- 丙烯腈行业产量及产能利用率数据统计

- 04-10

- 丙烯腈商品报价动态(2025-04-10)

- 04-10

- 中石化华东丙烯腈挂牌价上调

- 04-10

- 中石化华北丙烯腈挂牌价上调

- 04-10

商品分析

- 生意社:新产能释放 丙烯腈市场僵持观望

- 04-11

- 生意社:局部供应缩量 丙烯腈市场继续上探

- 04-07

- 生意社:供应阶段性缩量 丙烯腈市场小幅反弹

- 04-01

- 生意社:价格阶段性触底 丙烯腈市场低位整理

- 03-21

- 生意社:成本压力加大 丙烯腈市场低位震荡

- 03-14

- 生意社:丙烯腈价格触及成本线 市场跌势放缓

- 03-10

- 生意社:下游消费不足 2月丙烯腈市场冲高回落

- 03-03

- 生意社:供需矛盾凸显 丙烯腈跌幅扩大

- 02-21

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号