生意社:纺企陆续开工 棉纱价格暂稳

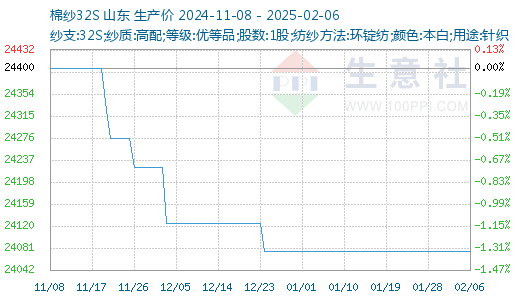

据生意社商品行情分析系统显示:节后归来,棉纱价格暂稳。截至2月7日,国内山东地区21S纯棉环锭纺现货参考价格在22565元/吨左右,与上周持平;32S纯棉环锭纺现货参考价格在24075元/吨,与上周持平。

行情综述:节后棉纱价格延续稳定,普梳环锭纺C32s全国均价在21525元/吨左右,正月初六大中型纺企基本正常开机生产,但新单基本未下达,以完成节前订单为主;小型纺厂库存压力较大,基本延迟开工。春节期间美国启动对中国商品加征10%关税,市场外销暂不明朗,参与主体观望为主。部分市场C32s环纺价格20800-21800元/吨,高紧C40s价格22000-23000元/吨。

开机提升:本周大中型纺厂基本开机生产,疆内企业开机率在6成左右,内地小型企业库存高位,延迟开机,截至2月6日,主流地区纺企开机负荷为50.5%,环比增幅147.55%,预计下周开机率将继续提升。

库存增加:本周纺企成品库存小幅上升,节前中小型企业库存较高,加之春节期间疆内部分纱厂仍生产稳定,但物流基本停运,截至2月6日,主要地区纺企纱线库存为36.6天,周环比增幅0.83%。下周物流将陆续恢复,纺企开机增加,库存或将平稳为主。

原料震荡:节后基于对需求前景担忧,ICE美棉回吐日前涨幅,郑棉多空双方持续拉锯。当前市场缺乏明确方向指引,美国对中国加征10%关税,市场情绪偏悲观,而即将到来的传统消费旺季又提振市场信心。预期未来一周棉花价格或窄幅震荡,现货价格维持在14000-14700元/吨。

需求疲软:下游坯布厂正陆续准备开工,开工时间大部分在正月十五左右,采购原料暂未开始。

后市预测:本周纺企陆续开工,当前成品库存存量偏多,企业销售压力依旧偏大,节后市场价格维持年前报价,部分企业停报观望。从目前市场运行情况来看,预计价格无明显波动,重点关注节后复工情况及宏观经济动态对盘面影响。

(文章来源:生意社)

- 生意社:美国关税阻力下 棉价上行受压(02-08 12:07)

- 生意社:纺企陆续开工 棉纱价格暂稳(02-07 09:48)

- 生意社:关税阴影下 1月棉价上行势头减弱(01-24 03:38)

- 生意社:宏观数据提振市场情绪 上周棉价小幅上涨(01-20 03:30)

- 生意社:走货有所好转 棉纱价格稳定(01-17 09:53)

商品动态

- 2月7日ICE期棉小幅下跌

- 02-08

- 棉纱商品报价动态(2025-02-07)

- 02-07

- 皮棉商品报价动态(2025-02-07)

- 02-07

- 河南新乡中州棉纺棉纱价格下调

- 02-07

- 1月24-30日美棉出口签约量较前周减少33%

- 02-07

- 2月6日ICE期棉企稳

- 02-07

- 国内主流地区纺企开机负荷提升

- 02-07

- StoneX:巴西棉花产量预测下调至379万吨

- 02-07

商品分析

- 生意社:美国关税阻力下 棉价上行受压

- 02-08

- 生意社:纺企陆续开工 棉纱价格暂稳

- 02-07

- 生意社:关税阴影下 1月棉价上行势头减弱

- 01-24

- 生意社:宏观数据提振市场情绪 上周棉价小幅上涨

- 01-20

- 生意社:走货有所好转 棉纱价格稳定

- 01-17

- 生意社:1月上旬棉花行情区间震荡

- 01-13

- 生意社:近期棉价维持弱势整理

- 01-06

- 生意社:市场延续平稳 棉纱价格偏弱

- 01-03

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号