生意社:需求未恢复之前 板卷价格上行有压力(2.5-2.7)

热轧板卷—冷轧板价格走势

一、价格分析

年后开工首日,现货价格下跌,周四周五行情有所修复,但价格仍承压。库存累库和整体出货一般都对价格上涨存有抑制。据生意社商品行情分析系统,截止2月7日,国内热轧板卷市场均价3434元/吨,周环比下跌0.12%;国内冷轧板市场均价4207.5元/吨,周环比下跌0.24%。

二、影响价格变动的因素:

基本面

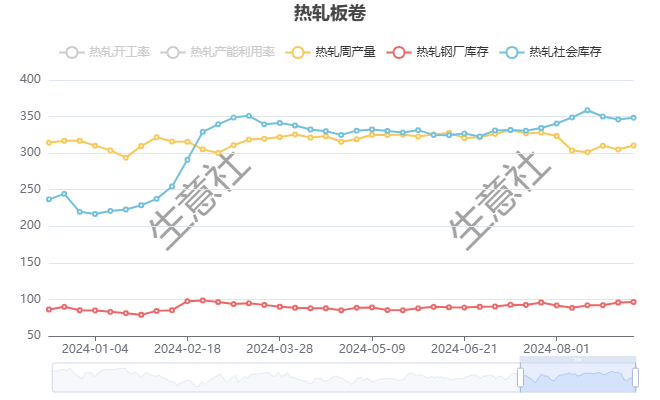

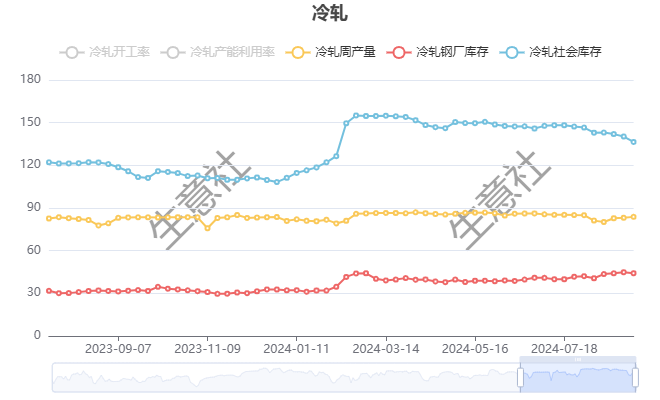

根据生意社了解的最新数据显示,本周热轧社会库存317.37万吨,较年前上涨60.41万吨,周产量324.13万吨,较年前增加1.49万吨;本周冷轧社会库存121.11万吨,较年前上升14.06万吨,周产量83.27万吨,较年前减少2.52万吨。

节后的库存较节前大幅攀升,尤其是热轧板卷累库幅度对价格形成拖累。市场的询盘活跃度上升,但市场交投仍旧不温不火,整体观望为主,短期库存仍有继续回升压力,还需关注元宵节后需求恢复情况。

成本面

本周铁矿价格先涨后跌,震荡上行。截至8日,生意社铁矿价格指数为827,环比上涨1.42%。本周主要受期货市场行情活跃带动,贸易商挺价积极,拉动港口现货上行,加上高炉的复产节奏相对稳定,铁矿供需基本面短期维持供需双增局面,预计短期铁矿或先涨后跌、窄幅震荡为主。

本周焦炭市场持稳运行,截止2月7日,均价是1660元/吨。部分钢厂对焦炭价格开启第八轮提降。钢厂对焦炭多按需采购为主,焦企出货一般,开工正常,多数焦企厂内焦炭库存有所累积,预计短期内焦炭市场仍偏弱运行。

三、后市预测

综合来看,由于下游需求启动缓慢,板卷时长依然面临着供需不平衡的局面。需求未恢复之前,商家多观望为主,价格上行有压力,预计短期板卷价格区间整理为主。

(文章来源:生意社)

- 生意社:利空因素较多 板卷市场表现偏弱(2.10-2.(02-17 11:14)

- 生意社:需求未恢复之前 板卷价格上行有压力(2.5(02-10 04:56)

商品动态

商品分析

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号