生意社:本周铜价宽幅震荡(4.7-4.11)

一、走势分析

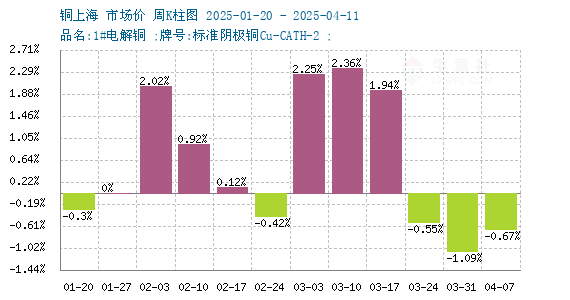

如上图显示,本周铜价宽幅震荡。截止本周末现货铜报价74521.67元/吨,较周初的75026.67元/吨下跌0.67%,较年初下跌0.67%,同比下跌1.93%。

铜周度涨跌图

据生意社周度涨跌图显示,近三个月来,跌5涨6,本周铜价小幅回落。

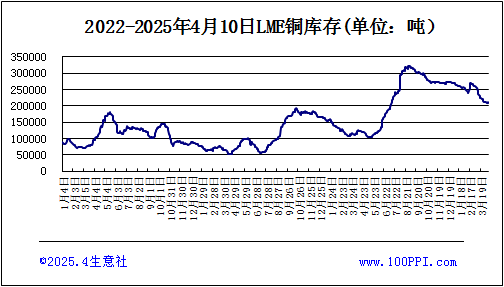

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存小幅下跌,截止周末,LME铜库存209425吨,较月初下跌1.81%。

宏观方面:美国3月CPI超预期回落与关税政策反复形成预期对冲,虽然通胀降温为货币政策提供转圜空间,但贸易政策不确定性持续压制风险偏好,美元及美债收益率承压回落。叠加美联储降息预期升温,金属市场迎来阶段性修复窗口。

供应端:据机构调研,当前市场再生铜原料供应极度紧张,无论是国产还是进口货源均处于短缺状态。印尼政府在4月第二周实施新的政策,提高了铜矿企业的特许使用费,这一政策的实施,无疑将会给全球铜供给带来压力。

中国铜精矿资源紧张,而铜冶炼产能过剩,未来铜产业链将面临冶炼去产能与依赖海外进口的双重挑战。若2025年铜精矿加工费持续维持低位,冶炼厂可能减产或以检修名义减产,若国家政策决心去除低效冗余产能,可能借此机会减少冶炼厂产能,刺激铜价。

需求端::铜下游需求主要为电力、家电、建筑业、工程机械、交通运输等,在传统行业领域,电力投资增长带来主要的用铜增量。在新能源领域,新能源汽车、光伏、风电带来主要的用铜增量,2024-2026年全球铜需求增速同比增长为3.7%/2.5%/2.4%。

综上所述:短期内,铜价可能会受到供应紧张和需求增长的支撑,但也存在宏观利空和贸易政策不确定性的压力,预计铜价或维持窄幅震荡走势,上涨动力和下跌压力均相对有限。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。

(文章来源:生意社)

- 生意社:本周不锈钢价格小幅下跌(4.7-4.11)(04-11 04:31)

- 生意社:本周铜价宽幅震荡(4.7-4.11)(04-11 02:36)

- 生意社:本周不锈钢价格小幅上涨(3.31-4.2)(04-03 05:22)

- 生意社:本周铜价小幅下跌(3.31-4.2)(04-03 03:24)

- 生意社:3月份丙酮市场下跌为主 预计4月区间波动(03-31 03:55)

生意社商品站

商品动态

- 乘联分会:2月新能源乘用车出口同比增长27.8%

- 03-11

- 必和必拓预计铜和钢铁需求将会复苏

- 02-18

- 2024年汽车整车出口同比增长22.7%

- 02-07

- BHP计划将年产量提高43万至54万吨

- 11-20

商品分析

- 生意社:本周铜价宽幅震荡(4.7-4.11)

- 04-11

- 生意社:本周铜价小幅下跌(3.31-4.2)

- 04-03

- 生意社:本周铜价小幅上涨(3.17-3.21)

- 03-21

- 生意社:正值消费旺季 铜价破8万大关

- 03-14

- 生意社:本周铜价震荡上扬(2.10-2.15)

- 02-21

- 生意社:本周铜价震荡上扬(2.10-2.15)

- 02-14

- 生意社:节后复工 铜价小幅上涨

- 02-07

- 生意社:本周铜价小幅上涨(1.13-1.17)

- 01-17

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号