生意社:节后镍价强势回升

https://www.100ppi.com 2025年02月08日 17:07:02 生意社

生意社02月08日讯

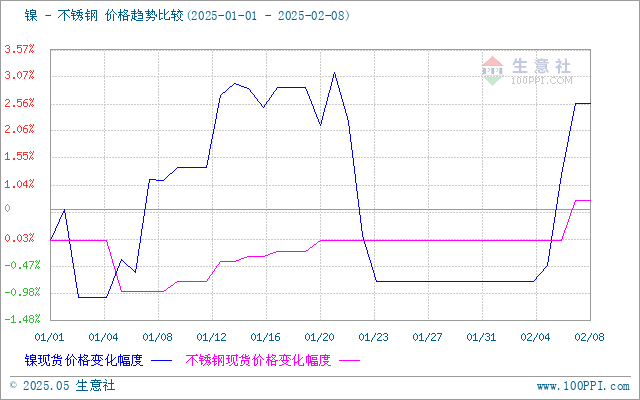

本周(2.1-2.8)镍行情仍处低位震荡,节后镍价升势为继。据生意社镍价格监测,2月8日,现货镍报128700元/吨,周涨幅3.36%。

宏观面:中美博弈增加,中国对美国部分商品加征10%-15%关税。美国推迟对墨西哥和加拿大的商品征收进口关税,关税担忧有所缓解,美元疲软提振,镍价升势为继。

供应面:菲律宾参议院批准原矿出口禁令,若该法案正式实施,五年后菲律宾或将禁止镍矿出口,市场担忧情绪发酵。

纯镍过剩延续,国内外库存持续累库。2月7日,沪镍仓单库存29465吨,周内增加1,199吨;2月7日,LME镍库存175710吨,周内增加3,408吨。

需求面:春节氛围尚未结束,下游陆续复工,因此市况活跃度稍显不足。节后不锈钢价格小幅上涨,不锈钢持续累库,行情低位震荡。

后市预测:宏观及情绪因素继续影响价格趋势,节后市场交易热度亦待改善,供应过剩,库存承压,预计镍价低位区间震荡运行。

(文章来源:生意社)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

商品动态

- 伦敦金属交易所(LME)4月11日镍库存增加

- 04-11

- 上海期货交易所4月11日镍仓单增加

- 04-11

- 镍商品报价动态(2025-04-11)

- 04-11

- 生意社:2025年4月11日金川镍出厂价下调

- 04-11

- 4月11日镍早报

- 04-11

- 生意社:4月10日LME基本金属注销仓单

- 04-11

- 生意社:4月10日LME基本金属库存统计

- 04-11

- 4月10日LME金属综述

- 04-11

商品分析

- 生意社:关税博弈冲击镍市 价格暴跌5.83%

- 04-07

- 生意社:3月镍价涨超6%创近5个月新高

- 03-28

- 生意社:本周镍行情上移

- 03-07

- 生意社:本周镍行情上移

- 02-21

- 生意社:本周镍行情走弱

- 02-14

- 生意社:节后镍价强势回升

- 02-08

- 生意社:本周镍价呈下跌态势

- 01-24

- 生意社:本周镍价震荡上涨

- 01-17

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号