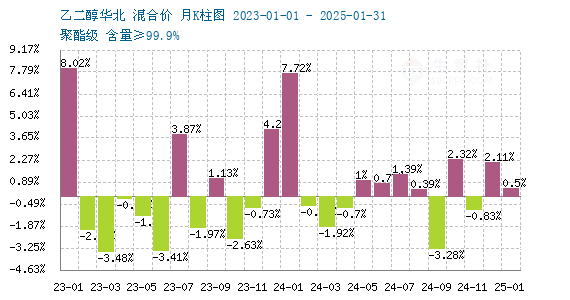

生意社:2月乙二醇价格先涨后跌 后市震荡整理为主

2月乙二醇价格先涨后跌

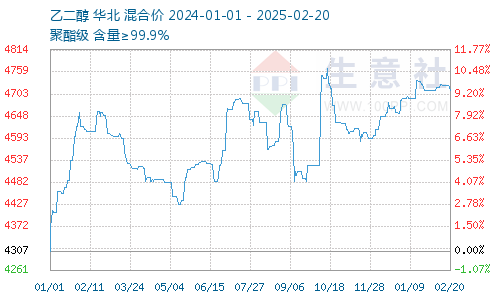

2025年2月乙二醇价格先涨后跌。据生意社数据显示,截止2月20日,国内油制乙二醇均价为4711.67元/吨,较2月1日乙二醇均价基本持平。

近期乙二醇港口累库明显,压制现货价格。合约贸易商交投偏弱,接货贸易商谨慎畏高,接货不多,市场交投一般。合约基差报价下移,本周合约基差报价区间+19至+21,2月下合约基差报价区间+24至+25,3月下基差报价区间+55至+56。

外盘乙二醇方面,截止2月19日中国到岸价为547-550美元/吨,东南亚到岸价为560美元/吨。

近期乙二醇价格走弱动因

1.到港回升,港口库存累库明显。截止2月20日,华东主港地区乙二醇港口库存总量72.56万吨,较2月5日的61.77万吨,增加10.79万吨。本周华东主港提货平平,库存总量有所回升。其中张家港38.96万吨,太仓11.4万吨,宁波8.1万吨,江阴及常州9.1万吨,上海及常熟5万吨。码头发货方面:周内张家港日均发货5300吨;太仓两库综合日均发货4600吨;宁波港口日均发货3000吨。

2.下游终端逐步复产,多消耗库存为主,聚酯开工可能受终端需求的开工率影响,需求预期偏弱。

近期乙二醇装置动态

福建一套70万吨/年的 MEG 装置于2.18日起停车检修,预计检修时长约一个月。新疆一套60万吨/年的合成气制乙二醇装置其中一条线计划2月底附近停车更换催化剂,预计时长在1个月左右。富德能源 50 万吨装置 2 月停车,预计 10 天左右;山西沃能 30 万吨装置近期开始检修,预计 10-15 天;镇海炼化 80 万吨产能重启继续推迟;古雷石化 70 万吨产能计划 2 月 25 日起停车检修 1 个月。

乙二醇后市预测

需求端:元宵节后织造行业工厂随着工人返岗,开工率逐渐抬升,聚酯产能利用率不断提高。随着下游聚酯开工的提升,对乙二醇的需求也会相应增加。

供应端:国内部分装置进行检修,国产供应压力有所减缓。

成本端:国际油价虽然波动,但仍处于一定价格区间,对乙二醇的成本有一定的支撑作用。并且近期油价小幅上涨,成本端的支撑上移,也有利于乙二醇价格的回暖。

综合来看,短期内乙二醇价格易涨难跌,维持震荡整理态势。

(文章来源:生意社)

- 生意社:2月乙二醇价格先涨后跌 后市震荡整理为(02-20 05:45)

- 生意社:1月乙二醇价格先涨后跌(01-24 06:16)

生意社商品站

商品动态

商品分析

- 生意社:2月乙二醇价格先涨后跌 后市震荡整理为主

- 02-20

- 生意社:1月乙二醇价格先涨后跌

- 01-24

- 生意社:乙二醇后市横盘震荡概率大

- 01-21

- 生意社:12月乙二醇均价上涨2.11%

- 12-31

- 生意社:后续乙二醇价格可能回归基本面考量

- 12-30

- 生意社:12月乙二醇供强需弱基本面不变

- 12-06

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号